Se vuoi una carriera nella contabilità Contabilità Le società di contabilità pubblica sono costituite da contabili il cui lavoro è servire aziende, privati, governi e organizzazioni non profit preparando rendiconti finanziari, tasse, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva di account individuali che assomiglia a una "T", in modo che tutte le aggiunte e le sottrazioni (debiti e crediti) all'account possano essere facilmente tracciate e rappresentate visivamente.

Ogni account separato avrà il proprio account individuale, che assomiglia al seguente:

Immagine: corsi di contabilità finanziaria.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Debiti e crediti per conti T.

Quando la maggior parte delle persone sente il termine debiti e crediti, pensa a carte di debito e carte di credito. In contabilità, invece, debiti e crediti si riferiscono a cose completamente diverse.

Debiti e Crediti sono semplicemente un gergo contabile che può essere fatto risalire a centinaia di anni fa e che è ancora utilizzato nell'odierno sistema di contabilità in partita doppia. Un sistema di contabilità in partita doppia significa che ogni transazione che una società fa è registrata in almeno due conti, dove un conto ottiene una voce di "addebito" mentre un altro conto ottiene una voce di "accredito".

Queste voci vengono registrate come registrazioni a giornale Guida alle registrazioni a giornale Le registrazioni a giornale sono gli elementi costitutivi della contabilità, dal reporting alle registrazioni a giornale di controllo (che consistono in addebiti e crediti). Senza voci di diario adeguate, i rendiconti finanziari delle società sarebbero inaccurati e un disastro completo. nei libri contabili dell'azienda.

Debiti e crediti possono significare aumentare o diminuire per conti diversi, ma le loro rappresentazioni del conto T hanno lo stesso aspetto in termini di posizionamento sinistro e destro rispetto alla "T".

Scopri di più nei corsi di contabilità gratuiti di Finance.

T Accounts Explained

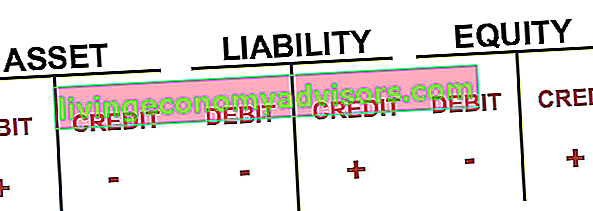

Il lato sinistro del conto è sempre il lato di addebito e il lato destro è sempre il lato di credito, indipendentemente dal conto.

Per conti diversi, addebiti e accrediti possono significare un aumento o una diminuzione, ma in un conto T l'addebito è sempre a sinistra e l'avere a destra, per convenzione.

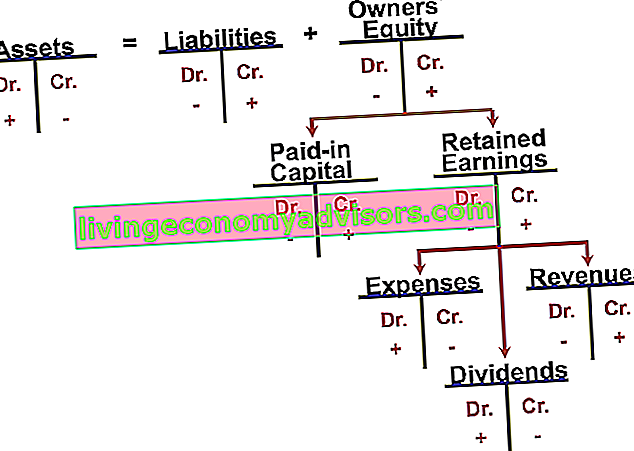

Diamo uno sguardo più approfondito ai conti T per diversi conti, vale a dire, attività, passività e patrimonio netto, le componenti principali del bilancio Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto o situazione finanziaria.

Per i conti patrimoniali, che includono contanti, i conti attivi contabilità clienti contabilità clienti (AR) rappresentano le vendite a credito di un'azienda, che non sono ancora completamente pagate dai suoi clienti, un'attività corrente in bilancio. Le aziende consentono ai propri clienti di pagare in un periodo di tempo ragionevole ed esteso, a condizione che i termini siano concordati. , inventario Inventario L'inventario è un conto delle attività correnti presente nel bilancio, costituito da tutte le materie prime, i prodotti in corso di lavorazione e i prodotti finiti accumulati da un'azienda. È spesso considerato il più illiquido di tutte le attività correnti, quindi è escluso dal numeratore nel calcolo del rapporto rapido. , PP&E PP&E (Immobili, impianti e macchinari) PP&E (Immobili, impianti e macchinari) è una delle attività non correnti principali presenti in bilancio. PP eE risente degli investimenti, ammortamenti e acquisizioni / cessioni di immobilizzazioni. Questi beni giocano un ruolo chiave nella pianificazione finanziaria e nell'analisi delle operazioni di un'azienda e delle spese future, e per altri, il lato sinistro del conto T (lato addebito) è sempre un aumento del conto. Il lato destro (lato credito) è, al contrario, una diminuzione del conto attività. Per le passività e i conti di patrimonio netto, invece, i debiti significano sempre una diminuzione per il conto, mentre i crediti significano sempre un aumento per il conto.una diminuzione al conto patrimoniale. Per le passività e i conti di capitale, invece, i debiti significano sempre una diminuzione per il conto, mentre i crediti significano sempre un aumento per il conto.una diminuzione al conto patrimoniale. Per le passività e i conti di patrimonio netto, invece, i debiti significano sempre una diminuzione per il conto, mentre i crediti significano sempre un aumento per il conto.

Conti T per il conto economico

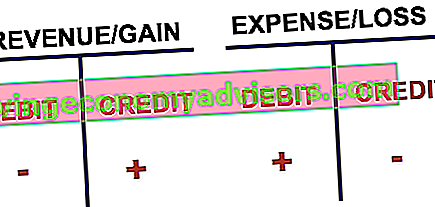

I conti sono utilizzati anche per il conto economico Conto economico Il conto economico è uno dei principali bilanci di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese sia dalle attività operative che da quelle non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. conti, che includono i ricavi Entrate Le entrate sono il valore di tutte le vendite di beni e servizi riconosciute da una società in un periodo. I ricavi (indicati anche come vendite o reddito) costituiscono l'inizio del conto economico di un'azienda ed è spesso considerato la "linea superiore" di un'azienda. , spese, guadagni e perdite.

Ancora una volta, gli addebiti per entrate / guadagni diminuiscono l'account mentre i crediti aumentano l'account. Il contrario è vero per le spese e le perdite. Mettendo insieme tutti i conti, possiamo esaminare quanto segue.

Utilizzando i conti T, il monitoraggio di più registrazioni a giornale entro un determinato periodo di tempo diventa molto più semplice. Ogni registrazione a giornale viene registrata nei rispettivi conti, sul lato corretto, dell'importo corretto.

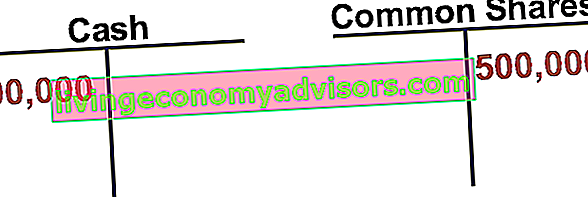

Ad esempio, se una società ha emesso azioni di capitale Media ponderata Azioni in circolazione La media ponderata di azioni in circolazione si riferisce al numero di azioni di una società calcolato dopo l'adeguamento per le variazioni del capitale sociale nel periodo di riferimento. Il numero di azioni medie ponderate in circolazione viene utilizzato nel calcolo di parametri quali l'utile per azione (EPS) sul bilancio di una società per $ 500.000, la registrazione del diario sarebbe composta da un addebito in contanti e un credito in azioni ordinarie Azioni ordinarie Le azioni ordinarie sono un tipo di titolo che rappresenta la proprietà del capitale di una società. Esistono altri termini, come azioni ordinarie, azioni ordinarie o azioni con diritto di voto, equivalenti alle azioni ordinarie. .

Spiegazione video dei conti T.

Di seguito è riportato un breve video che aiuterà a spiegare come vengono utilizzati i conti T per tenere traccia delle entrate e delle spese nel conto economico. Scopri di più nel corso gratuito sui principi di base della contabilità.

Video: corsi di contabilità finanziaria.

Più risorse

Grazie per aver letto la spiegazione di Finance sui conti T. In Finance, la nostra missione è aiutarti a far progredire la tua carriera. Abbiamo molte altre risorse aggiuntive che ti aiuteranno a diventare un analista finanziario di livello mondiale Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari.

Altre utili risorse finanziarie includono:

- Registrazioni a giornale Guida alle registrazioni a giornale Le registrazioni a giornale sono gli elementi costitutivi della contabilità, dal reporting alle registrazioni a giornale di controllo (che consistono in addebiti e crediti). Senza voci di diario adeguate, i rendiconti finanziari delle società sarebbero inaccurati e un disastro completo.

- Stato patrimoniale Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto

- Conto economico Conto economico Il conto economico è uno dei principali bilanci di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese sia dalle attività operative che da quelle non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità.

- Guida alla modellazione finanziaria Guida gratuita alla modellazione finanziaria Questa guida alla modellazione finanziaria copre suggerimenti e best practice di Excel su ipotesi, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF e altro