Metodi di valutazione della valutazione di una società privata Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e la finanza è l'insieme di procedure utilizzate per valutare l'attuale patrimonio netto di una società. Per le società pubbliche, questo è relativamente semplice: possiamo semplicemente recuperare le azioni della società Stock Che cos'è un'azione? Un individuo che possiede azioni in una società è chiamato azionista ed è idoneo a rivendicare parte delle attività e dei guadagni residui della società (in caso di scioglimento della società). I termini "stock", "share" e "equity" sono usati in modo intercambiabile.prezzo e il numero di azioni in circolazione da database come Google Finanza. Il valore della società per azioni, chiamata anche capitalizzazione di mercato, è il prodotto di detti due valori.

Un tale approccio, tuttavia, non funzionerà con le società private, poiché le informazioni relative al valore delle loro azioni non sono quotate pubblicamente. Inoltre, poiché le società private spesso non sono tenute a operare secondo i rigorosi standard contabili e di rendicontazione che disciplinano le società pubbliche, i loro bilanci possono essere incoerenti e non standardizzati e, in quanto tali, sono più difficili da interpretare.

Qui introdurremo tre metodi comuni per la valutazione delle aziende private, utilizzando i dati disponibili al pubblico.

Per saperne di più, leggi la nostra infografica sulla valutazione aziendale Infografica sull'analisi DCF Come funziona davvero il flusso di cassa scontato (DCF). Questa infografica di analisi DCF illustra i vari passaggi coinvolti nella creazione di un modello DCF in Excel. .

Metodi comuni per valutare le aziende private

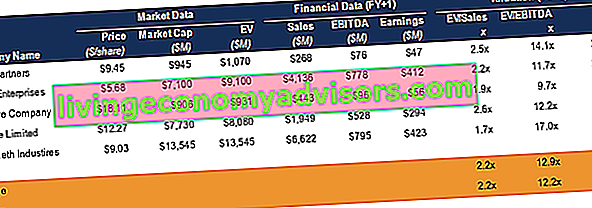

# 1 Analisi delle società comparabili (CCA)

Analisi di società comparabili Analisi di società comparabili Come eseguire analisi di società comparabili. Questa guida mostra passo dopo passo come costruire analisi aziendali comparabili ("Comps"), include un modello gratuito e molti esempi. Comps è una metodologia di valutazione relativa che esamina i rapporti di società pubbliche simili e li utilizza per derivare il valore di un'altra attività (CCA). dei multipli di valutazione utilizzati nell'analisi finanziaria. Questi tipi di multipli possono essere classificati come multipli del patrimonio netto e multipli del valore d'impresa. Sono utilizzati in due diversi metodi: analisi di società comparabili (comps) o transazioni precedenti, (precedenti). Vedi esempi di come calcolare.Quando le informazioni finanziarie della società privata non sono disponibili pubblicamente, cerchiamo società simili alla nostra valutazione target e determiniamo il valore dell'azienda target utilizzando i multipli delle società comparabili. Questo è il metodo di valutazione delle società private più comune.

Per applicare questo metodo, identifichiamo prima le caratteristiche dell'impresa target in termini di dimensioni, settore, attività, ecc. E creiamo un "gruppo di pari" di società che condividono caratteristiche simili. Quindi raccogliamo i multipli di queste società e calcoliamo la media del settore. Sebbene la scelta dei multipli possa dipendere dal settore e dalla fase di crescita delle aziende, forniamo un esempio di valutazione utilizzando il multiplo EBITDA Multiplo EBITDA Il multiplo EBITDA è un rapporto finanziario che confronta il valore aziendale di un'azienda con il suo EBITDA annuale. Questo multiplo viene utilizzato per determinare il valore di un'azienda e confrontarlo con il valore di altre attività simili. Il multiplo dell'EBITDA di un'azienda fornisce un rapporto normalizzato per le differenze nella struttura del capitale, in quanto è uno dei multipli più comunemente utilizzati.

L'EBITDA EBITDA EBITDA o guadagni prima di interessi, tasse, deprezzamento, ammortamento è l'utile di una società prima che venga effettuata una qualsiasi di queste detrazioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché guarda alla redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. La formula, ad esempio, è il reddito netto di un'impresa rettificato per interessi, tasse, deprezzamento e ammortamento e può essere utilizzato come rappresentazione approssimativa del flusso di cassa libero di tale impresa. La formula di valutazione dell'azienda è espressa come segue:

Valore dell'impresa target = Multiplo (M) x EBITDA dell'impresa target

Dove, il Multiplo (M) è la media dell'Enterprise Value Enterprise Value Enterprise Value, o Firm Value, è l'intero valore di un'impresa uguale al suo valore azionario, più il debito netto, più eventuali interessi di minoranza, utilizzati nella valutazione. Considera l'intero valore di mercato piuttosto che solo il valore del patrimonio netto, quindi sono inclusi tutti gli interessi di proprietà e le rivendicazioni patrimoniali sia del debito che del capitale. / EBITDA di aziende comparabili e l'EBITDA dell'azienda target è normalmente previsto per i prossimi dodici mesi.

L'immagine mostrata sopra è una tabella dei comps del corso di valutazione aziendale di Finance.

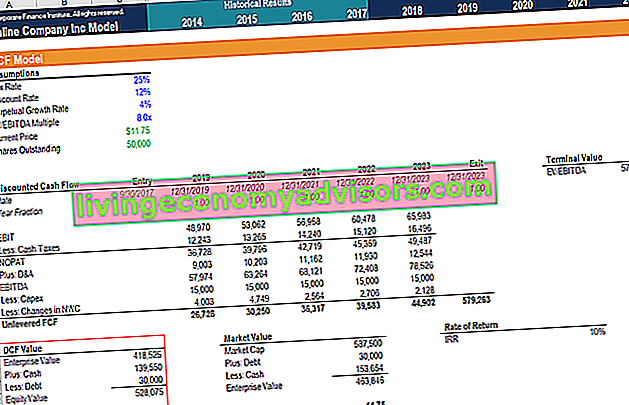

# 2 Metodo del flusso di cassa scontato (DCF)

Guida gratuita alla formazione sul modello DCF con flussi di cassa scontati Un modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'azienda. Il modello è semplicemente una previsione del metodo DCF (Unlevered Free Cash Flow) di un'azienda che porta il metodo CCA un passo avanti. Come con il metodo CCA, stimiamo le stime dei flussi di cassa scontati del target, sulla base delle informazioni finanziarie acquisite dai suoi pari quotati in borsa.

Con il metodo DCF, iniziamo determinando il tasso di crescita dei ricavi applicabile per l'azienda target. Ciò si ottiene calcolando i tassi di crescita medi delle imprese comparabili. Facciamo quindi proiezioni dei ricavi dell'azienda, delle spese operative, delle tasse, ecc. E generiamo flussi di cassa gratuiti Free Cash Flow (FCF) Free Cash Flow (FCF) misura la capacità di un'azienda di produrre ciò a cui gli investitori tengono di più: il denaro disponibile essere distribuito in modo discrezionale (FCF) dell'azienda target, tipicamente per 5 anni. La formula del flusso di cassa libero è data come:

Flusso di cassa libero = EBIT (1-aliquota fiscale) + (ammortamento Spese di ammortamento Le spese di ammortamento sono utilizzate per ridurre il valore di impianti, proprietà e attrezzature in modo che corrispondano al loro utilizzo e usura, nel tempo. Le spese di ammortamento sono utilizzate per migliorare riflettono la spesa e il valore di un'attività a lungo termine in relazione ai ricavi che genera.) + (ammortamento) - (variazione del capitale circolante netto Capitale circolante netto (NWC) è la differenza tra le attività correnti di una società ( al netto della liquidità) e delle passività correnti (al netto del debito) sul proprio bilancio. È una misura della liquidità di una società e della sua capacità di far fronte alle obbligazioni a breve termine nonché alle operazioni di finanziamento dell'azienda. La posizione ideale è quella di) - (spesa in conto capitale)

Di solito utilizziamo il costo medio ponderato del capitale (WACC) dell'impresa WACC WACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito. La formula WACC è = (E / V x Re) + ((D / V x Rd) x (1-T)). Questa guida fornirà una panoramica di cosa è, perché viene utilizzato, come calcolarlo e fornisce anche un calcolatore WACC scaricabile come tasso di sconto appropriato. Per ricavare il WACC di un'impresa, dobbiamo conoscere il suo costo del capitale proprio, costo del debito, aliquota fiscale e struttura del capitale. Il costo del capitale proprio è calcolato utilizzando il Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo.La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio per il rischio, basato sul beta di quel titolo. Stimiamo il beta dell'azienda prendendo il beta medio del settore. Il costo del debito dipende dal profilo di credito del target, che influisce sul tasso di interesse al quale si contrae il debito.

Ci riferiamo anche ai peer pubblici del target per trovare la norma del settore dell'aliquota fiscale e della struttura del capitale. Una volta che abbiamo i pesi di debito e capitale proprio, costo del debito e costo del capitale proprio, possiamo ricavare il WACC.

Una volta completati tutti i passaggi precedenti, la valutazione dell'impresa target può essere calcolata come:

Va notato che l'esecuzione di un'analisi DCF richiede una modellazione finanziaria significativa Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. Esperienza. Il modo migliore per apprendere la modellazione finanziaria è attraverso la pratica e l'istruzione diretta di un professionista. Il corso di modellazione finanziaria della finanza è uno dei modi più semplici per apprendere questa abilità.

Avvia ora i corsi di modellazione finanziaria finanziaria!

# 3 Primo metodo Chicago

Il metodo First Chicago è una combinazione del metodo di valutazione a base multipla e del metodo del flusso di cassa scontato. La caratteristica distintiva di questo metodo risiede nella sua considerazione di vari scenari dei payoff dell'azienda target. Di solito, questo metodo prevede la costruzione di tre scenari: uno scenario migliore (come indicato nel piano aziendale dell'azienda), uno scenario base (lo scenario più probabile) e uno scenario peggiore. A ogni caso viene assegnata una probabilità.

Applichiamo lo stesso approccio nei primi due metodi per proiettare flussi di cassa specifici per il caso e tassi di crescita per diversi anni (in genere un periodo di previsione di cinque anni). Proiettiamo anche il valore terminale dell'azienda utilizzando il modello di crescita di Gordon Modello di crescita di Gordon Il modello di crescita di Gordon - noto anche come modello di dividendo di Gordon o modello di sconto del dividendo - è un metodo di valutazione delle azioni che calcola il valore intrinseco di un titolo, indipendentemente dal mercato corrente condizioni. Gli investitori possono quindi confrontare le società con altri settori utilizzando questo modello semplificato. Successivamente, la valutazione di ogni caso viene derivata utilizzando il metodo DCF. Infine, arriviamo alla valutazione dell'impresa target prendendo la media ponderata in base alla probabilità dei tre scenari.

Questo metodo di valutazione delle società private può essere utilizzato da venture capitalist e private equity Profilo di carriera nel private equity Gli analisti e gli associati di private equity svolgono un lavoro simile a quello dell'investment banking. Il lavoro include modellazione finanziaria, valutazione, orari lunghi e retribuzione elevata. Il private equity (PE) è una progressione di carriera comune per i banchieri di investimento (IB). Gli analisti di IB spesso sognano di "passare all'acquisto", investitori in quanto fornisce una valutazione che incorpora sia il potenziale di rialzo dell'azienda che il rischio di ribasso.

Limitazione e applicazione nel mondo reale

Come possiamo vedere, la valutazione delle società private si basa principalmente su ipotesi e stime. Sebbene prendere la media del settore su multipli e tassi di crescita fornisca un'ipotesi decente per il valore reale dell'impresa target, non può tenere conto di eventi estremi una tantum che hanno influenzato il valore dell'impresa pubblica comparabile. Pertanto, dobbiamo regolare per un tasso più affidabile, escludendo gli effetti di tali eventi rari.

Inoltre, transazioni recenti nel settore come acquisizioni, fusioni Fusioni Acquisizioni Processo di fusione e acquisizione Questa guida ti guida attraverso tutte le fasi del processo di fusione e acquisizione. Scopri come vengono completate fusioni, acquisizioni e accordi. In questa guida, illustreremo il processo di acquisizione dall'inizio alla fine, i vari tipi di acquirenti (acquisti strategici o finanziari), l'importanza delle sinergie e dei costi di transazione, o le IPO possono fornirci informazioni finanziarie che danno una lunga stima più sofisticata del valore dell'impresa target.

Per saperne di più!

Ci auguriamo che questa sia stata una guida utile per la valutazione delle società private. Per continuare a imparare di più su come valutare un'azienda, consigliamo vivamente queste risorse aggiuntive di seguito:

- Metodi di valutazione Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza

- Profilo di carriera di valutazione Profilo di carriera di analista di valutazioni Un analista di valutazioni fornisce servizi di valutazione per aziende pubbliche e private. Si concentrano tipicamente sull'identificazione e la valutazione delle attività immateriali e, più specificamente, sulla riduzione del valore dell'avviamento e sull'allocazione del prezzo di acquisto (PPA). Una carriera come analista nel team di valutazione può richiedere significativi modelli e analisi finanziarie.

- EBITDA Multiplo EBITDA Multiplo L'EBITDA multiplo è un rapporto finanziario che confronta l'Enterprise Value di un'azienda con il suo EBITDA annuale. Questo multiplo viene utilizzato per determinare il valore di un'azienda e confrontarlo con il valore di altre attività simili. Il multiplo dell'EBITDA di un'azienda fornisce un rapporto normalizzato per le differenze nella struttura del capitale,

- Analisi multipla Analisi dei multipli L'analisi dei multipli implica la valutazione di un'azienda con l'uso di un multiplo. Confronta il multiplo dell'azienda con quello di un'azienda pari.

- Tipi di multipli Tipi di multipli di valutazione Esistono molti tipi di multipli di valutazione utilizzati nell'analisi finanziaria. Questi tipi di multipli possono essere classificati come multipli del patrimonio netto e multipli del valore d'impresa. Sono utilizzati in due diversi metodi: analisi di società comparabili (comps) o transazioni precedenti, (precedenti). Vedi esempi di come calcolare