Valore azionario, comunemente indicato come valore di mercato dell'equità o capitalizzazione di mercato Finanza Gli articoli finanziari della finanza sono progettati come guide di autoapprendimento per apprendere importanti concetti finanziari online al proprio ritmo. Sfoglia centinaia di articoli! , può essere definito come il valore totale della società attribuibile agli investitori in equity. Viene calcolato moltiplicando il prezzo delle azioni di una società per il numero di azioni in circolazione. Media ponderata delle azioni in circolazione La media ponderata delle azioni in circolazione si riferisce al numero di azioni di una società calcolato dopo l'adeguamento per le variazioni del capitale azionario nel periodo di riferimento. Il numero di azioni medie ponderate in circolazione viene utilizzato per il calcolo di parametri come l'utile per azione (EPS) sul bilancio di una società.

In alternativa, può essere derivato partendo dall'Enterprise Value Enterprise Value Enterprise Value, o Firm Value, è l'intero valore di un'impresa pari al suo valore del patrimonio netto, più il debito netto, più eventuali interessi di minoranza, utilizzati nella valutazione. Considera l'intero valore di mercato piuttosto che solo il valore del patrimonio netto, quindi sono inclusi tutti gli interessi di proprietà e le rivendicazioni patrimoniali sia del debito che del capitale. come mostrato di seguito.

Per calcolare il valore del patrimonio netto dal valore aziendale, sottrarre debito e equivalenti di debito, interessi di minoranza e azioni privilegiate e aggiungere liquidità e mezzi equivalenti. Il valore dell'equità si occupa di ciò che è disponibile per gli azionisti. Debito e titoli equivalenti al debito, interessi di minoranza e azioni privilegiate vengono sottratti poiché questi elementi rappresentano la quota di altri azionisti. La liquidità e gli equivalenti di liquidità vengono aggiunti quando la liquidità rimasta dopo il pagamento di altri azionisti è disponibile per gli azionisti.

Valore di mercato dell'equità vs valore contabile dell'equità

Il valore del patrimonio netto di una società non è uguale al suo valore contabile. Viene calcolato moltiplicando il prezzo delle azioni di una società per il numero di azioni in circolazione, mentre il valore contabile o il patrimonio netto è semplicemente la differenza tra le attività e le passività di una società. Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Equità Per le società sane, il valore del patrimonio netto supera di gran lunga il valore contabile poiché il valore di mercato delle azioni della società si apprezza nel corso degli anni. È sempre maggiore o uguale a zero, in quanto sia il prezzo delle azioni che il numero di azioni in circolazione non possono mai essere negativi.Il valore contabile può essere positivo, negativo o zero.

Valore del capitale di base vs valore del patrimonio netto diluito

Il valore del patrimonio netto di base viene semplicemente calcolato moltiplicando il prezzo delle azioni di una società per il numero di azioni di base in circolazione. Le azioni di base di una società in circolazione possono essere trovate sulla prima pagina del suo rapporto 10K. Il calcolo delle azioni di base in circolazione non include l'effetto di diluizione che può verificarsi a causa di titoli diluitivi come stock option, azioni limitate e performance stock, azioni privilegiate, warrant e debito convertibile. Una sezione su questi titoli può essere trovata anche nel rapporto 10K. L'effetto diluitivo di questi titoli può essere calcolato utilizzando il metodo delle azioni proprie. Per calcolare le azioni diluite in circolazione, aggiungere il numero aggiuntivo di azioni create a causa dell'effetto diluitivo dei titoli sui titoli di base in circolazione.

Poiché tutti i titoli in the money sono pagati dall'acquirente durante un'acquisizione, dal punto di vista della valutazione Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza, le azioni diluite in circolazione dovrebbero essere utilizzate quando si utilizza il valore del capitale o si calcola il valore dell'impresa in quanto determina più accuratamente il costo di acquisizione di un'azienda. Inoltre, una volta che l'acquirente paga questi titoli, si convertono in azioni aggiuntive per l'acquirente, aumentando ulteriormente il costo di acquisizione della società.

Valore dell'equità vs valore d'impresa

È molto importante comprendere la differenza tra valore dell'equity e valore dell'impresa Enterprise Value vs Equity Value Enterprise Value vs equity value. Questa guida spiega la differenza tra il valore dell'impresa (valore dell'azienda) e il valore del patrimonio netto di un'azienda. Guarda un esempio di come calcolarli e scarica la calcolatrice. Valore d'impresa = valore del patrimonio netto + debito - contanti. Impara il significato e come ciascuno di essi viene utilizzato nella valutazione poiché questi sono due concetti molto importanti che quasi sempre emergono nelle interviste finanziarie. In poche parole, il valore dell'impresa è il valore delle operazioni di core business di una società che è disponibile per tutti gli azionisti (debito, capitale proprio, preferito, ecc.), Mentre il valore del patrimonio netto è il valore totale di una società disponibile solo per gli investitori azionari.

Per calcolare il valore dell'impresa dal valore del patrimonio netto, sottrarre contanti ed equivalenti di liquidità e aggiungere debito, azioni privilegiate e interessi di minoranza. La liquidità e gli equivalenti di liquidità non sono investiti nell'attività e non rappresentano le attività principali di un'azienda. Nella maggior parte dei casi, vengono sottratti anche gli investimenti sia a breve che a lungo termine, tuttavia ciò richiede il giudizio di un analista e dipende dalla liquidità dei titoli. Debito, azioni privilegiate e interessi di minoranza vengono aggiunti poiché questi elementi rappresentano l'importo dovuto ad altri gruppi di investitori. Poiché il valore aziendale è disponibile per tutti gli azionisti, è necessario aggiungere di nuovo questi elementi.

Dato il valore dell'impresa, si può lavorare a ritroso per calcolare il valore del patrimonio netto.

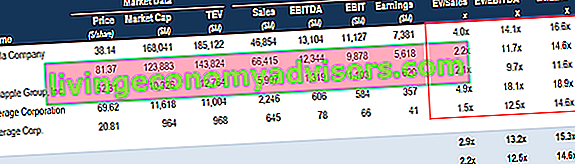

Valutazione multipla: valore del capitale vs valore aziendale

Sia il valore dell'equity che il valore dell'impresa Enterprise Value vs Equity Value Enterprise Value vs equity value. Questa guida spiega la differenza tra il valore dell'impresa (valore dell'azienda) e il valore del patrimonio netto di un'azienda. Guarda un esempio di come calcolarli e scarica la calcolatrice. Valore d'impresa = valore del patrimonio netto + debito - contanti. Impara il significato e come ciascuno di essi viene utilizzato nella valutazione viene utilizzato per valutare le aziende, ad eccezione di alcuni settori come quello bancario e assicurativo, dove viene utilizzato solo il valore del capitale. Una cosa importante da capire è quando utilizzare il valore del patrimonio netto e quando utilizzare il valore aziendale. Dipende dalla metrica utilizzata per valutare un'azienda. Se la metrica include la variazione netta di debito, interessi attivi e spese, viene utilizzato il valore del patrimonio netto; se non include la variazione netta di debito, interessi attivi e spese,quindi viene utilizzato il valore aziendale. Il motivo per cui il valore dell'impresa viene utilizzato prima che qualsiasi interesse o debito sia stato dedotto è perché quel flusso di cassa è disponibile sia per gli azionisti di debito che per quelli di capitale.

Analisi di società comparabili Come eseguire analisi di società comparabili. Questa guida mostra passo dopo passo come costruire analisi aziendali comparabili ("Comps"), include un modello gratuito e molti esempi. Comps è una metodologia di valutazione relativa che esamina i rapporti di società pubbliche simili e li utilizza per ricavare il valore di un'altra attività

Analisi di società comparabili Come eseguire analisi di società comparabili. Questa guida mostra passo dopo passo come costruire analisi aziendali comparabili ("Comps"), include un modello gratuito e molti esempi. Comps è una metodologia di valutazione relativa che esamina i rapporti di società pubbliche simili e li utilizza per ricavare il valore di un'altra attività

Ulteriori informazioni sull'analisi delle società comparabili e sui diversi tipi di multipli di valutazione Analisi delle società comparabili Come eseguire l'analisi delle società comparabili. Questa guida mostra passo dopo passo come costruire analisi aziendali comparabili ("Comps"), include un modello gratuito e molti esempi. Comps è una metodologia di valutazione relativa che esamina i rapporti di società pubbliche simili e li utilizza per ricavare il valore di un'altra attività.

Tasso di sconto: valore azionario vs valore aziendale

Quando si calcola il valore del patrimonio netto, i flussi di cassa liberi con leva (flusso di cassa disponibile per gli azionisti di capitale) sono scontati dal costo del patrimonio netto, il motivo è che il calcolo si occupa solo di ciò che rimane per gli investitori in azioni.

Allo stesso modo, quando si calcola il valore dell'impresa, flussi di cassa liberi unlevered Flusso di cassa libero unlevered Il flusso di cassa libero unlevered è una cifra teorica del flusso di cassa per un'azienda, supponendo che l'azienda sia completamente priva di debiti senza interessi passivi. (flusso di cassa disponibile per tutti gli azionisti) sono scontati per il costo medio ponderato del capitale WACC WACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito. La formula WACC è = (E / V x Re) + ((D / V x Rd) x (1-T)). Questa guida fornirà una panoramica di cosa è, perché viene utilizzato, come calcolarlo e fornisce anche un calcolatore WACC (WACC) scaricabile poiché ora il calcolo include ciò che è disponibile per tutti gli investitori.

Settori in cui il valore del capitale è comunemente utilizzato

L'uso più comune del valore del patrimonio netto è quello di calcolare il rapporto prezzo utili Rapporto prezzo utili Il rapporto prezzo utili (rapporto P / E) è il rapporto tra il prezzo delle azioni di una società e l'utile per azione. Offre agli investitori una migliore percezione del valore di un'azienda. Il P / E mostra le aspettative del mercato ed è il prezzo che devi pagare per unità di guadagni attuali (o futuri). Sebbene questo multiplo sia il più noto al grande pubblico, non è il preferito dai banchieri. La ragione di ciò è che il rapporto P / E non è la struttura del capitale Struttura del capitale La struttura del capitale si riferisce all'importo del debito e / o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa è neutra ed è influenzata da oneri non monetari e non ricorrenti e aliquote fiscali diverse. Però,ci sono alcuni settori in cui il rapporto P / E e il valore del patrimonio netto sono più significativi del valore aziendale e dei suoi multipli. Questi settori includono banche, istituzioni finanziarie e compagnie assicurative.

Il motivo del rapporto P / E Rapporto P / E a termine Il rapporto P / E a termine divide il prezzo corrente delle azioni per l'utile futuro stimato per azione. Esempio di rapporto P / E, formula e modello Excel. è più significativo dei multipli del valore d'impresa è che le banche e le istituzioni finanziarie utilizzano il debito in modo diverso rispetto ad altre società e gli interessi sono una componente importante delle entrate di una banca. Inoltre, è estremamente difficile distinguere tra le attività operative e di finanziamento di tali istituzioni. Queste istituzioni sono valutate utilizzando metriche come Prezzo / Guadagni e Prezzo / Valore contabile.

Per la valutazione intrinseca, vengono utilizzati modelli di sconto sui dividendi anziché un modello DCF tradizionale Guida gratuita per la formazione sul modello DCF Un modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'impresa. Il modello è semplicemente una previsione del flusso di cassa libero unlevered di un'azienda (una forma di modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello .). Un modello di sconto sui dividendi si basa sulla proiezione dei dividendi per azione di una società utilizzando l'EPS previsto. Implica l'attualizzazione di questi dividendi utilizzando il costo del capitale proprio per ottenere il VAN dei dividendi futuri.Il passaggio successivo prevede il calcolo del valore terminale basato sul multiplo P / BV nell'ultimo anno e l'attualizzazione di nuovo alla sua guida NPV NPV Formula A alla formula NPV in Excel durante l'esecuzione dell'analisi finanziaria. È importante capire esattamente come funziona la formula NPV in Excel e la matematica sottostante. NPV = F / [(1 + r) ^ n] dove, PV = valore attuale, F = pagamento futuro (flusso di cassa), r = tasso di sconto, n = numero di periodi futuri. Infine, somma i valori attuali dei dividendi e il valore attuale del valore terminale. Valore terminale. Il valore terminale è utilizzato nella valutazione di un'azienda. Il valore terminale esiste oltre il periodo di previsione e presuppone una continuità aziendale per l'azienda. calcolare il valore attuale netto per azione della società. A volte, viene utilizzata anche una futura valutazione del prezzo delle azioni,che si basa ancora una volta sulla proiezione del prezzo delle azioni di una società sulla base di multipli P / E di società comparabili e quindi attualizzandolo al valore attuale.

Lettura correlata

Grazie per aver letto questa guida per il calcolo del valore di mercato del capitale di un'azienda. Per continuare ad apprendere e far progredire la tua carriera, Finance ha creato una vasta gamma di risorse per aiutarti a diventare un analista finanziario di livello mondiale Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari:

- Return on Equity Return on Equity (ROE) Return on Equity (ROE) è una misura della redditività di una società che prende il rendimento annuale di una società (reddito netto) diviso per il valore del suo patrimonio netto totale (cioè il 12%). Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile o l'utile netto viene confrontato con il patrimonio netto.

- Azionario Azionario Azionario Azionario Azionario Azionario (noto anche come Azionario Azionario) è un conto nel bilancio di una società che consiste nel capitale sociale più utili non distribuiti. Rappresenta anche il valore residuo delle attività meno le passività. Riorganizzando l'equazione contabile originale, otteniamo capitale azionario = attività - passività

- Metodi di valutazione Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza

- Valore attuale rettificato Valore attuale rettificato (APV) Il valore attuale rettificato (APV) di un progetto è calcolato come il suo valore attuale netto più il valore attuale degli effetti collaterali del finanziamento del debito. Guarda esempi e scarica un modello gratuito. Perché utilizzare il valore attuale aggiustato invece del VAN? Dobbiamo capire come le decisioni di finanziamento (debito vs capitale) influenzano il valore di un progetto