I bilanci sono registrazioni delle condizioni finanziarie e delle attività di una società durante un periodo di tempo. I rendiconti finanziari mostrano le prestazioni finanziarie e la forza di una società Società Una società è un'entità legale creata da persone fisiche, azionisti o azionisti, con lo scopo di operare a scopo di lucro. Le società possono stipulare contratti, citare in giudizio ed essere citate in giudizio, possedere beni, versare tasse federali e statali e prendere in prestito denaro da istituzioni finanziarie. . I tre rendiconti finanziari principali sono il conto economico Conto economico Il conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese dalle attività operative e non operative.Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. , stato patrimoniale Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto e rendiconto finanziario Rendiconto finanziario Un rendiconto finanziario (chiamato ufficialmente Rendiconto finanziario) contiene informazioni sulla quantità di denaro che un'azienda ha generato e utilizzato durante un determinato periodo. Contiene 3 sezioni: contanti da operazioni, contanti da investimenti e contanti da finanziamento. .Questi tre rendiconti sono collegati Come sono collegati i 3 rendiconti finanziari Come sono collegati i tre rendiconti finanziari? Spieghiamo come collegare i 3 rendiconti finanziari insieme per la modellazione finanziaria e la valutazione in Excel. Connessioni di reddito netto e utili non distribuiti, PP&E, deprezzamento e ammortamento, spese in conto capitale, capitale circolante, attività di finanziamento e saldo di cassa insieme per creare il modello finanziario a tre dichiarazioni 3 Modello di dichiarazione A 3 modello di dichiarazione collega il conto economico, rendiconto finanziario in un modello finanziario connesso dinamicamente. Esempi, guida. L'analisi dei rendiconti finanziari può aiutare un analista a valutare la redditività e la liquidità di un'azienda. I rendiconti finanziari sono complessi. È meglio acquisire familiarità con loro esaminando esempi di rendiconti finanziari.

In questo articolo, daremo uno sguardo ad alcuni esempi di rendiconti finanziari da Amazon.com, Inc. per uno sguardo più approfondito ai conti e alle voci presentate nei rendiconti finanziari.

Impara ad analizzare i bilanci con il corso Lettura dei bilanci del Corporate Finance Institute!

# 1 Esempi di rendiconti finanziari - Rendiconto finanziario

Il primo dei nostri esempi di rendiconto finanziario è il rendiconto finanziario. Il rendiconto finanziario mostra i cambiamenti nella posizione di cassa di una società durante un periodo fiscale. Il rendiconto finanziario utilizza l'utile netto Utile netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Sebbene sia ottenuto attraverso il conto economico, l'utile netto è utilizzato anche sia nello stato patrimoniale che nel rendiconto finanziario. dal conto economico e lo rettifica per le spese non monetarie. Questo viene fatto per trovare la variazione in contanti dall'inizio del periodo alla fine del periodo.

La maggior parte delle aziende inizia il proprio bilancio con il conto economico. Tuttavia, Amazon (NASDAQ: AMZN) inizia la sezione dei rendiconti finanziari nel rapporto annuale 10-K con il rendiconto del flusso di cassa.

Il rendiconto finanziario inizia con l'utile netto e lo regola per le spese non monetarie, le modifiche ai conti di bilancio e altri utilizzi e incassi di denaro. In altre parole, lo regola per la liquidità dalle attività operative Flusso di cassa dalle operazioni Il flusso di cassa dalle operazioni è la sezione del rendiconto finanziario di un'azienda che rappresenta la quantità di denaro che un'azienda genera (o consuma) svolgendo le sue attività operative in un periodo di tempo. Le attività operative includono la generazione di entrate, il pagamento delle spese e il finanziamento del capitale circolante. , attività di investimento Flusso di cassa da attività di investimento Flusso di cassa da attività di investimento è la sezione del rendiconto finanziario di un'azienda che mostra quanto denaro è stato utilizzato (o generato da) per effettuare investimenti durante un periodo di tempo specifico.Le attività di investimento includono acquisti di attività a lungo termine, acquisizioni di aziende e investimenti in titoli negoziabili e attività di finanziamento Flusso di cassa da attività di finanziamento Flusso di cassa da attività di finanziamento è l'importo netto del finanziamento che una società genera in un determinato periodo di tempo, utilizzato per finanziare la propria attività. Le attività finanziarie includono l'emissione e il rimborso di azioni, il pagamento di dividendi, l'emissione e il rimborso di debiti e gli obblighi di locazione di capitale.pagamento di dividendi, emissione e rimborso di debiti e obbligazioni di locazione di capitale.pagamento di dividendi, emissione e rimborso di debiti e obbligazioni di locazione di capitale.

Di seguito sono riportate le spiegazioni per le voci elencate nel rendiconto del flusso di cassa di Amazon. Si noti che alcune voci come "Altre spese operative nette" sono spesso definite in modo diverso da società diverse:

Attività operative:

Ammortamento di immobili e macchinari (…) Spese di ammortamento Le spese di ammortamento sono utilizzate per ridurre il valore di impianti, immobili e macchinari in modo che corrispondano al loro uso e usura, nel tempo. Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera. : una spesa non monetaria che rappresenta il deterioramento di un bene (es. attrezzature di fabbrica). Un'aggiunta alla liquidità netta.

Compensazione basata su azioni Compensazione basata su azioni La compensazione basata su azioni (chiamata anche Compensazione basata su azioni o Compensazione azionaria) è un modo per pagare i dipendenti e gli amministratori di una società con quote di proprietà nell'azienda. Viene tipicamente utilizzato per motivare i dipendenti al di là del normale compenso in contanti e per allineare i loro interessi a quelli dell'azienda. :una spesa non in contanti quando una società assegna stock option stock option Un'opzione stock è un contratto tra due parti che conferisce all'acquirente il diritto di acquistare o vendere azioni sottostanti a un prezzo predeterminato ed entro un periodo di tempo specificato. Un venditore di stock option è chiamato option writer, dove al venditore viene pagato un premio dal contratto acquistato dall'acquirente di stock option. o altre forme di remunerazione basate su azioni ai dipendenti come parte dei loro accordi di retribuzione e salario. Un'aggiunta alla liquidità netta.

Altre spese operative, nette: una spesa non monetaria principalmente relativa all'ammortamento delle attività immateriali di Amazon Attività immateriali Secondo l'IFRS, le attività immateriali sono attività non monetarie identificabili senza sostanza fisica. Come tutte le attività, le attività immateriali sono quelle che si prevede genereranno ritorni economici per l'azienda in futuro. In quanto risorsa a lungo termine, questa aspettativa si estende oltre un anno. . Un'aggiunta alla liquidità netta.

Altre spese (proventi), nette: una spesa non in contanti relativa alla valuta estera e ai warrant azionari Stock warrant Gli stock warrant sono opzioni emesse da una società che negozia in borsa e danno agli investitori il diritto (ma non l'obbligo) di acquistare azioni della società a un prezzo specifico entro un periodo di tempo specificato. Quando un investitore esercita un mandato, acquista le azioni e i proventi sono una fonte di capitale per l'azienda. valutazioni.

Imposte sul reddito differite Passività / attività fiscale differita Una passività o attività fiscale differita viene creata quando vi sono differenze temporanee tra l'imposta contabile e l'imposta sul reddito effettiva. Esistono numerose tipologie di transazioni che possono creare differenze temporanee tra reddito contabile ante imposte e reddito imponibile, creando così attività o passività fiscali differite: differenze temporanee tra imposta contabile e imposta sul reddito effettiva. L'importo delle tasse che l'azienda paga può essere diverso da quello che deve.

Variazioni nelle attività e passività operative Capitale circolante netto Il capitale circolante netto (NWC) è la differenza tra le attività correnti di una società (al netto della liquidità) e le passività correnti (al netto del debito) nel proprio bilancio. È una misura della liquidità di una società e della sua capacità di far fronte agli obblighi a breve termine nonché alle operazioni di finanziamento dell'attività. La posizione ideale è: variazioni non monetarie di attività o passività operative. Ad esempio, un aumento dei crediti è una vendita o una fonte di reddito in cui non è stato ricevuto denaro effettivo, con conseguente detrazione. Al contrario, un aumento dei conti passivi è un acquisto o un utilizzo di reddito in cui non è stato utilizzato denaro effettivo, con conseguente aggiunta alla liquidità netta.

Attività investigative:

Acquisti di immobili e macchinari PP&E (immobili, impianti e macchinari) PP&E (immobili, impianti e macchinari) è una delle attività non correnti principali presenti in bilancio. PP&E è influenzato da investimenti, ammortamenti e acquisizioni / cessioni di immobilizzazioni. Queste risorse giocano un ruolo chiave nella pianificazione finanziaria e nell'analisi delle operazioni di un'azienda e delle spese future (…): gli acquisti di impianti, proprietà e attrezzature sono utilizzi di denaro. Una detrazione dalla liquidità netta.

Proventi da incentivi per proprietà e attrezzature: questa riga viene aggiunta per ulteriori dettagli sugli acquisti di proprietà e attrezzature di Amazon. Gli incentivi ricevuti dai venditori di proprietà e attrezzature sono registrati come una riduzione dei costi di Amazon e quindi una riduzione dell'utilizzo di contanti.

Acquisizioni Acquisizione Un'acquisizione è definita come una transazione aziendale in cui una società acquista una parte o tutte le azioni o i beni di un'altra società. Le acquisizioni vengono in genere effettuate al fine di assumere il controllo e sviluppare i punti di forza dell'azienda target e catturare le sinergie. , al netto della liquidità acquisita e altro: liquidità utilizzata per acquisizioni di altre società, al netto della liquidità acquisita a seguito dell'acquisizione. Una detrazione dalla liquidità netta.

Vendite e scadenze di titoli negoziabili Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine senza restrizioni che vengono emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con il preciso scopo di raccogliere fondi per finanziare ulteriormente le attività aziendali e l'espansione. : la vendita o i proventi ottenuti dalla detenzione di titoli negoziabili (strumenti finanziari a breve termine che maturano entro un anno) fino alla scadenza. Un'aggiunta alla liquidità netta.

Acquisti di titoli negoziabili: acquisto di titoli negoziabili. Una detrazione dalla liquidità netta.

Attività finanziarie:

Proventi da debito a lungo termine Debito a lungo termine Debito a lungo termine (LTD) è qualsiasi importo di debito in essere detenuto da una società con una scadenza di 12 mesi o più. È classificata come passività non corrente nel bilancio della società. Il tempo alla scadenza per LTD può variare da 12 mesi a 30+ anni e i tipi di debito possono includere obbligazioni, mutui e altro: denaro ottenuto dalla raccolta di capitali mediante l'emissione di debito a lungo termine. Un'aggiunta alla liquidità netta.

Rimborsi di debiti a lungo termine e altro: contante utilizzato per rimborsare obbligazioni di debito a lungo termine. Una detrazione dalla liquidità netta.

Principal Principal Il principale nelle obbligazioni è il loro valore nominale. È l'investimento iniziale pagato per un titolo o un'obbligazione e non include gli interessi derivati. rimborsi di leasing di capitale Classificazioni di leasing Le classificazioni di leasing includono leasing operativi e leasing di capitale. Un leasing è un tipo di transazione intrapresa da una società per avere il diritto di utilizzare un bene. In un contratto di locazione, la società pagherà all'altra parte una somma di denaro concordata, non diversamente dall'affitto, in cambio della possibilità di utilizzare il bene. obbligazioni: contante utilizzato per rimborsare l'importo principale delle obbligazioni di locazione di capitale. Una detrazione dalla liquidità netta.

Rimborsi del capitale Pagamento del capitale Un pagamento del capitale è un pagamento verso l'importo originario di un prestito dovuto. In altre parole, un pagamento del capitale è un pagamento effettuato su un prestito che riduce l'importo residuo del prestito dovuto, invece di applicarsi al pagamento degli interessi addebitati sul prestito. di obbligazioni di leasing finanziario: contante utilizzato per rimborsare l'importo principale delle obbligazioni di leasing finanziario. Una detrazione dalla liquidità netta.

Effetto della valuta estera sulla liquidità e sui mezzi equivalenti Rischio di valuta Il rischio di cambio, o rischio di cambio, si riferisce all'esposizione affrontata da investitori o società che operano in paesi diversi, in relazione a guadagni o perdite imprevedibili dovuti a variazioni del valore di una valuta in relazione con un'altra valuta. : l'effetto dei tassi di cambio sulla liquidità detenuta in valuta estera.

Informazioni supplementari sul flusso di cassa:

Contanti pagati per interessi sul debito a lungo termine: utilizzo di contanti per pagare gli interessi accumulati dal debito a lungo termine.

Contanti pagati per interessi sul capitale e obbligazioni di leasing finanziario: utilizzi di contanti per pagare gli interessi accumulati dal capitale e obbligazioni di leasing finanziario.

Contanti pagati per le imposte sul reddito Contabilità per le imposte sul reddito Le imposte sul reddito e la relativa contabilità sono un'area chiave della finanza aziendale. Avere una comprensione concettuale della contabilità delle imposte sul reddito consente a un'azienda di mantenere la flessibilità finanziaria. L'imposta è un campo complicato da navigare e spesso confonde anche gli analisti finanziari più esperti. , al netto dei rimborsi: utilizzi di contanti per pagare le imposte sul reddito.

Immobili e macchinari acquisiti con leasing di capitale: il valore di immobili e macchinari acquisiti con nuovi leasing di capitale nel periodo fiscale.

Immobili e macchinari acquisiti con contratti di locazione build-to-suit: il valore di immobili e macchinari acquisiti con nuovi contratti di locazione build-to-suit nel periodo fiscale.

# 2 Esempi di rendiconti finanziari - Conto economico

La dichiarazione successiva nei nostri esempi di rendiconti finanziari è il conto economico. Il conto economico è il primo posto in cui un analista deve guardare se desidera valutare la redditività di un'azienda. Rapporti di redditività I rapporti di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) rispetto a ricavi, attività di bilancio, costi operativi e patrimonio netto in un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto.

Vuoi saperne di più sull'analisi finanziaria e sulla valutazione della redditività di un'azienda? Financial Modeling & Valuation Analyst (FMVA) ® Programma di certificazione FMVA® Certification Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari ti insegneranno tutto ciò che devi sapere per diventare un analista finanziario di livello mondiale!

Il conto economico fornisce uno sguardo alla performance finanziaria di una società durante un certo periodo, di solito un trimestre o un anno fiscale. Questo periodo è solitamente indicato nella parte superiore della dichiarazione, come si può vedere sopra. Il conto economico contiene informazioni relative alle vendite Ricavi I ricavi sono il valore di tutte le vendite di beni e servizi riconosciute da un'azienda in un periodo. I ricavi (indicati anche come vendite o reddito) costituiscono l'inizio del conto economico di un'azienda ed è spesso considerato la "linea superiore" di un'azienda. , costi di vendita Costo della merce venduta (COGS) Il costo della merce venduta (COGS) misura il "costo diretto" sostenuto per la produzione di qualsiasi bene o servizio. Comprende il costo del materiale, il costo del lavoro diretto e le spese generali di fabbrica dirette ed è direttamente proporzionale ai ricavi. Con l'aumento delle entrate,sono necessarie più risorse per produrre i beni o servizi. COGS è spesso, spese operative e altre spese.

Di seguito sono riportate le spiegazioni per le voci elencate nel conto economico di Amazon:

Risultato operativo (EBIT):

Vendite nette di prodotti: entrate derivate dalle vendite di prodotti di Amazon come le vendite al dettaglio di prima parte di Amazon e i prodotti proprietari (ad esempio, Amazon Echo)

Vendite nette di servizi: entrate generate dalla vendita dei servizi di Amazon. Ciò include i proventi di Amazon Web Services (AWS), servizi di abbonamento, ecc.

Costo del venduto: costi direttamente associati alla vendita di prodotti e servizi Amazon. Ad esempio, il costo delle materie prime utilizzate per fabbricare i prodotti Amazon è un costo di vendita.

Adempimento: spese relative al processo di adempimento di Amazon. Il processo di evasione degli ordini di Amazon include lo stoccaggio, il prelievo, l'imballaggio, la spedizione e la gestione del servizio clienti per i prodotti.

Marketing 5 P's of Marketing Le 5 P's of Marketing - Prodotto, Prezzo, Promozione, Luogo e Persone - sono elementi chiave di marketing utilizzati per posizionare strategicamente un'azienda. Le 5 P di: spese relative alla pubblicità e al marketing per Amazon e i suoi prodotti e servizi. Le spese di marketing sono spesso raggruppate con le spese di vendita, generali e amministrative (SG&A), ma Amazon ha scelto di suddividerle come voce propria.

Tecnologia e contenuto: costi relativi alla gestione del segmento AWS di Amazon.

SG&A generali e amministrative Le SG&A comprendono tutte le spese non di produzione sostenute da una società in un dato periodo. Ciò include spese come affitto, pubblicità, marketing, contabilità, contenzioso, viaggi, pasti, stipendi della direzione, bonus e altro. A volte, può includere anche le spese di ammortamento: spese operative che non sono direttamente correlate alla produzione di prodotti o servizi di Amazon. Queste spese sono a volte indicate come costi non di produzione o costi generali. Questi includono affitto, assicurazione, stipendi manageriali, utenze e altre spese simili.

Altre spese operative, nette: spese principalmente relative all'ammortamento delle attività immateriali di Amazon.

Reddito operativo Reddito operativo Il reddito operativo, noto anche come utile operativo o Utile prima di interessi e tasse (EBIT), è l'ammontare dei ricavi rimasti dopo aver dedotto i costi operativi diretti e indiretti. Gli interessi passivi, i proventi da interessi e altre fonti di reddito non operative non sono considerati nel calcolo del reddito operativo: il reddito residuo dopo aver dedotto tutte le spese operative (spese direttamente correlate all'attività dell'azienda). Conosciuto anche come EBIT EBIT Guide EBIT sta per Earnings Before Interest and Taxes ed è uno degli ultimi subtotali del conto economico prima dell'utile netto. L'EBIT è talvolta indicato anche come reddito operativo e viene chiamato così perché si trova deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi di vendita. .

Reddito netto:

Reddito da interessi:reddito generato da Amazon dall'investimento di liquidità in eccesso. Amazon in genere investe la liquidità in eccesso in titoli obbligazionari investment-grade. I rating delle obbligazioni rappresentano l'affidabilità creditizia di obbligazioni societarie o governative. I rating sono pubblicati dalle agenzie di rating del credito e forniscono valutazioni della solidità finanziaria e della capacità di un emittente di obbligazioni di rimborsare il capitale e gli interessi dell'obbligazione in base al contratto. , titoli a reddito fisso a breve e medio termine Titoli a reddito fisso I titoli a reddito fisso sono un tipo di strumento di debito che fornisce rendimenti sotto forma di pagamenti di interessi regolari o fissi e rimborsi del mercato monetario con rating AAA e mercato monetario Il denaro mercato è un mercato di scambio organizzato in cui i partecipanti possono prestare e prendere in prestito titoli di debito di alta qualità a breve termine con scadenze medie dei fondi.

Interessi passivi Interessi passivi Gli interessi passivi derivano da una società che finanzia tramite debiti o contratti di locazione di capitale. Gli interessi si trovano nel conto economico, ma possono essere calcolati anche attraverso lo schema dell'indebitamento. Il programma dovrebbe delineare tutte le parti principali del debito che un'azienda ha nel proprio bilancio e calcolare gli interessi moltiplicando: le spese relative agli interessi accumulati da capitale e obbligazioni di locazione finanziaria e debito a lungo termine.

Altri proventi (oneri), netti: proventi o oneri relativi a valute estere e valutazioni di equity warrant.

Utile prima delle imposte sul reddito Utile prima delle imposte (EBT) L'utile prima delle imposte (EBT) si ottiene deducendo tutte le spese operative rilevanti e gli interessi passivi dai ricavi delle vendite. L'utile ante imposte viene utilizzato per analizzare la redditività di una società senza l'impatto del suo regime fiscale. Ciò rende le aziende in diversi stati o paesi più facilmente comparabili: il reddito di Amazon dopo le spese operative e gli interessi sono stati detratti.

Accantonamento per le imposte sul reddito: la spesa relativa all'importo dell'imposta sul reddito che Amazon deve pagare entro l'anno fiscale Anno fiscale (FY) Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili formulare relazioni finanziarie annuali. Un anno fiscale (FY) non segue necessariamente l'anno solare. Potrebbe trattarsi di un periodo come il 1 ottobre 2009 - 30 settembre 2010..

Metodo del patrimonio netto Metodo del patrimonio netto Il metodo del patrimonio netto è un tipo di contabilizzazione utilizzato negli investimenti. Questo metodo viene utilizzato quando l'investitore detiene un'influenza notevole sulla partecipata, ma non il pieno controllo su di essa, come nel rapporto tra controllante e controllata. Questo differisce dal metodo di consolidamento in cui l'investitore esercita il pieno controllo dell'attività di investimento, al netto delle imposte: perdite o utili proporzionali da società in cui Amazon possiede una quota di minoranza Interesse di minoranza Interesse di minoranza si riferisce ad avere una partecipazione in una società che è inferiore al 50% del le quote complessive in termini di diritti di voto. In sostanza, gli investitori di minoranza non esercitano il controllo su una società tramite voti, lasciandoli con poca influenza nel processo decisionale complessivo. .

Reddito netto: l'importo del reddito residuo dopo che Amazon ha pagato tutte le sue spese.

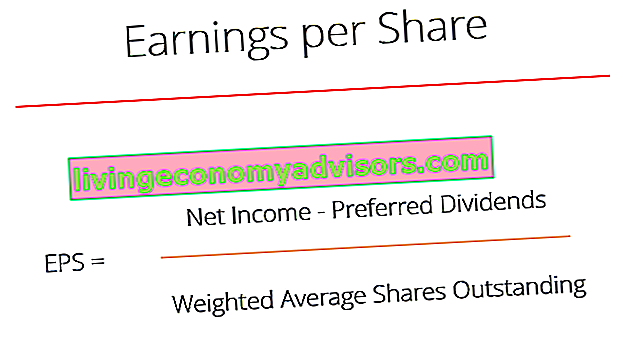

Guadagni per azione (EPS):

Utile per azione di base Utile per azione (EPS) L'utile per azione (EPS) è una metrica chiave utilizzata per determinare la quota dell'azionista comune del profitto dell'azienda. L'EPS misura l'utile di ciascuna azione comune: guadagni per azione calcolati utilizzando il numero base di azioni in circolazione.

Utile diluito per azione: utile per azione calcolato utilizzando il numero diluito di azioni in circolazione.

Media ponderata delle azioni Media ponderata delle azioni in circolazione La media ponderata delle azioni in circolazione si riferisce al numero di azioni di una società calcolato dopo l'adeguamento alle variazioni del capitale sociale nel periodo di riferimento. Il numero di azioni medie ponderate in circolazione viene utilizzato nel calcolo di parametri come l'utile per azione (EPS) sul bilancio di una società utilizzato nel calcolo dell'utile per azione: un numero medio ponderato di azioni per tenere conto delle nuove emissioni di azioni durante l'anno. Il modo in cui funziona questo calcolo è prendendo il numero medio ponderato di azioni in circolazione durante l'anno in base all'importo del periodo fiscale coperto.

Ad esempio, una società ha 100 azioni in circolazione all'inizio dell'anno. Alla fine del primo trimestre, la società emette altre 50 azioni, portando il numero totale di azioni in circolazione a 150. Il calcolo per il numero medio ponderato di azioni sarebbe il seguente:

100 * 0,25 + 150 * 0,75 = 131,25

Base: il numero di azioni in circolazione sul mercato alla data di bilancio.

Azioni diluite diluite in circolazione Le azioni completamente diluite in circolazione è il numero totale di azioni che una società avrebbe se tutti i titoli diluiti fossero esercitati e convertiti in azioni. : il numero di azioni in circolazione se tutti i titoli convertibili (ad esempio azioni privilegiate convertibili, obbligazioni convertibili Obbligazione convertibile Un'obbligazione convertibile è un tipo di titolo di debito che fornisce a un investitore il diritto o l'obbligo di scambiare l'obbligazione con un numero predeterminato di azioni in la società emittente in determinati momenti della vita di un'obbligazione (un'obbligazione convertibile è un titolo ibrido) vengono esercitate.

# 3 Esempi di rendiconti finanziari - Bilancio

L'ultima affermazione che esamineremo con i nostri esempi di rendiconti finanziari è il bilancio. Lo stato patrimoniale mostra le attività dell'azienda. Tipi di attività I tipi comuni di attività includono correnti, non correnti, fisiche, immateriali, operative e non operative. Identificazione corretta e, passività Passività Una passività è un'obbligazione finanziaria di una società che si traduce in futuri sacrifici di benefici economici della società ad altre entità o attività. Una passività può essere un'alternativa all'equità come fonte di finanziamento di un'azienda. e patrimonio netto azionario azionario azionario azionario azionario (noto anche come patrimonio netto) è un conto nel bilancio di una società costituito dal capitale sociale più gli utili non distribuiti. Rappresenta anche il valore residuo delle attività meno le passività.Riorganizzando l'equazione contabile originale, otteniamo capitale azionario = attività - passività in un momento specifico.

Scopri come un analista finanziario di livello mondiale utilizza questi tre rendiconti finanziari con il programma di certificazione FMVA® del programma di certificazione Financial Modeling & Valuation Analyst (FMVA). Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari!

A differenza del conto economico e del rendiconto finanziario, che visualizzano le informazioni finanziarie per l'azienda durante un periodo fiscale, il bilancio è un'istantanea delle finanze dell'azienda in un momento specifico. Questo può essere visto sopra nella riga relativa alla data. Rispetto ad altri esempi di rendiconti finanziari, indica "31 dicembre 2017" in contrapposizione a "Esercizio chiuso al 31 dicembre 2017". Visualizzando istantanee di periodi diversi, il bilancio mostra i cambiamenti nei conti di una società.

Le seguenti sono spiegazioni per le voci elencate nel bilancio di Amazon:

Risorse:

Disponibilità liquide e mezzi equivalenti Disponibilità liquide Le disponibilità liquide e mezzi equivalenti sono le più liquide di tutte le attività in bilancio. Gli equivalenti di cassa includono titoli del mercato monetario, accettazioni bancarie: contanti o attività altamente liquide e impegni a breve termine che possono essere rapidamente convertiti in contanti.

Titoli negoziabili: strumenti finanziari a breve termine con scadenza entro un anno.

Inventari Inventario Inventario è un conto delle attività correnti presente nel bilancio, costituito da tutte le materie prime, i prodotti in corso di lavorazione e i prodotti finiti accumulati da un'azienda. È spesso considerato il più illiquido di tutte le attività correnti, quindi è escluso dal numeratore nel calcolo del rapporto rapido. : beni attualmente in stock per la vendita, beni in lavorazione e materiali da utilizzare nella produzione di beni o servizi.

Contabilità clienti Contabilità clienti Contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora completamente pagate dai suoi clienti, un'attività corrente in bilancio. Le aziende consentono ai propri clienti di pagare in un periodo di tempo ragionevole ed esteso, a condizione che i termini siano concordati. , nette e altre: vendite a credito di un'attività che non sono state ancora interamente pagate dai clienti.

Avviamento Avviamento In contabilità, l'avviamento è un'attività immateriale. Il concetto di avviamento entra in gioco quando una società che cerca di acquisire un'altra società è disposta a pagare un prezzo significativamente più alto del valore equo di mercato del patrimonio netto della società. Gli elementi che compongono l'attività immateriale dell'avviamento: la differenza tra il prezzo pagato in un'acquisizione di una società e il valore equo di mercato del patrimonio netto della società target.

Altre attività: attività immateriali acquisite da Amazon, al netto dell'ammortamento. Ciò include elementi come video, contenuti musicali e attività fiscali differite a lungo termine.

Passività:

Contabilità fornitori Contabilità fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti dovrebbero essere estinti entro un anno o entro un ciclo operativo (a seconda di quale sia il più lungo). L'AP è considerata una delle forme più liquide di passività correnti: passività a breve termine sostenute quando Amazon acquista beni da fornitori a credito.

Spese maturate Spese maturate I ratei passivi sono spese rilevate anche se non è stato pagato denaro contante. Queste spese sono generalmente accoppiate con le entrate tramite il principio di corrispondenza dei GAAP (principi contabili generalmente accettati). e altro: passività principalmente relative a buoni regalo, contratti di locazione e obblighi pensionistici di Amazon non riscattati, debito corrente, contenuti multimediali digitali acquisiti, ecc.

Ricavi non realizzati Ricavi differiti I ricavi differiti vengono generati quando una società riceve il pagamento di beni e / o servizi che non ha ancora guadagnato. Nella contabilità per competenza, i ricavi vengono rilevati solo quando vengono guadagnati. Se un cliente paga in anticipo per beni / servizi, l'azienda non registra alcun ricavo nel proprio conto economico e registra invece:entrate generate quando si riceve il pagamento per beni o servizi che non sono stati ancora consegnati o adempiuti. I ricavi non realizzati sono il risultato dei principi di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi vengono registrati e riconosciuti come voce nel bilancio di una società. In teoria, ci sono più momenti in cui i ricavi potrebbero essere riconosciuti dalle aziende. delineato da US GAAP e IFRS.

Debito a lungo termine: l'ammontare del debito in essere detenuto da un'azienda con una scadenza di 12 mesi o più.

Altre passività a lungo termine: le altre passività a lungo termine di Amazon, che includono capitale a lungo termine e obbligazioni di leasing finanziario, passività di costruzione, contingenze fiscali, passività fiscali differite a lungo termine, ecc. (Nota 6 del rapporto annuale 2017 di Amazon).

Patrimonio netto:

Azioni privilegiate Azioni privilegiate Le azioni privilegiate (azioni privilegiate, azioni privilegiate) sono la classe di partecipazione azionaria di una società che ha un diritto di priorità sui beni della società rispetto alle azioni ordinarie. Le azioni sono più senior rispetto alle azioni ordinarie ma sono più junior rispetto al debito, come le obbligazioni. :azioni emesse da una società che rappresenta la proprietà nella società. Gli azionisti privilegiati hanno un diritto di priorità sui beni e sui guadagni dell'azienda rispetto agli azionisti comuni. Agli azionisti privilegiati viene data la priorità per quanto riguarda i dividendi Dividendo Un dividendo è una quota di utili e utili non distribuiti che una società paga ai propri azionisti. Quando una società genera un profitto e accumula utili non distribuiti, tali utili possono essere reinvestiti nell'attività o pagati agli azionisti come dividendo. ma non hanno alcun diritto di voto nella società.

Azioni ordinarie Azioni ordinarie Le azioni ordinarie sono un tipo di titolo che rappresenta la proprietà del capitale di una società. Esistono altri termini, come azioni ordinarie, azioni ordinarie o azioni con diritto di voto, equivalenti alle azioni ordinarie. : azioni emesse da una società che rappresenta la proprietà nella società. Gli azionisti comuni possono partecipare alle decisioni aziendali attraverso il voto.

Azioni proprie Azioni proprie Azioni proprie, o azioni riacquistate, sono una porzione di azioni in circolazione precedentemente emesse che una società ha riacquistato o riacquistato dagli azionisti. Tali azioni riacquistate vengono poi detenute dalla società per la propria disposizione. Possono rimanere in possesso della società oppure l'azienda può ritirare le azioni, al costo:noto anche come azioni riacquistate, le azioni proprie rappresentano azioni in circolazione che sono state riacquistate Riacquisto di azioni Un riacquisto di azioni si riferisce a quando la direzione di una società per azioni decide di riacquistare azioni della società che erano state precedentemente vendute al pubblico. Una società può decidere di riacquistare le sue azioni per inviare un segnale di mercato che il prezzo delle sue azioni è probabile che aumenti, per gonfiare le metriche finanziarie denominate dal numero di azioni in circolazione (ad esempio, guadagni per azione o EPS), o semplicemente perché vuole aumentare il suo possedere una quota di partecipazione nella società. dall'azionista da parte della società.

Capitale versato aggiuntivo Capitale versato aggiuntivo Capitale versato aggiuntivo (APIC) è il valore del capitale sociale al di sopra del valore nominale dichiarato ed è elencato nel patrimonio netto dello stato patrimoniale. :il valore del capitale sociale Capitale sociale Il capitale sociale (capitale azionario, capitale proprio, capitale conferito o capitale versato) è l'importo investito dagli azionisti di una società per l'utilizzo nell'attività. Quando una società viene creata, se la sua unica risorsa è la liquidità investita dagli azionisti, il bilancio viene bilanciato attraverso il capitale sociale al di sopra del suo valore nominale dichiarato Valore nominale Il valore nominale è il valore nominale o nominale di un'obbligazione, o di un'azione, o cedola come indicato su un'obbligazione o un certificato azionario. È un valore statico determinato al momento dell'emissione e, a differenza del valore di mercato, non fluttua regolarmente. nell'elemento pubblicitario sopra per azioni ordinarie ($ 0,01 nel caso di Amazon). Nel caso di Amazon, il valore del suo capitale sociale emesso è di $ 17.186 milioni in più rispetto al valore nominale delle sue azioni ordinarie, che vale $ 5 milioni.

Altre perdite complessive accumulate: contabilizza gli aggiustamenti da conversione in valuta estera e gli utili e le perdite non realizzati su titoli disponibili per la vendita / negoziabili.

Utili non distribuiti Utili non distribuiti La formula Utili non distribuiti rappresenta tutto l'utile netto accumulato compensato da tutti i dividendi pagati agli azionisti. Gli utili non distribuiti fanno parte del patrimonio netto in bilancio e rappresentano la parte degli utili dell'azienda che non vengono distribuiti come dividendi agli azionisti ma sono invece riservati per il reinvestimento: la parte degli utili di una società che viene trattenuta per reinvestire nell'azienda, come contrario alla distribuzione come dividendi agli azionisti.

Conclusione

Come puoi vedere con questi esempi di rendiconti finanziari, i rendiconti finanziari sono complessi e strettamente collegati. Esistono molti conti nei rendiconti finanziari che possono essere utilizzati per rappresentare importi relativi a diverse attività aziendali. Molti di questi conti sono generalmente etichettati come conti di tipo "altro", ad esempio "Altre spese operative, nette". Nei nostri esempi di rendiconti finanziari, abbiamo esaminato il funzionamento di questi account per Amazon.

Risorse addizionali

Ora che sei diventato più abile leggendo questi esempi di rendiconti finanziari, completa le tue capacità con alcune delle nostre altre risorse. Il Corporate Finance Institute dispone di risorse che ti aiuteranno ad espandere le tue conoscenze e ad avanzare nella tua carriera! Dai un'occhiata ai link qui sotto:

- Financial Modeling & Valuation Analyst (FMVA) ® Certification Program FMVA® Certification Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari

- Fondamenti di analisi finanziaria

- Tre rendiconti finanziari Riepilogo Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, lo stato patrimoniale e il rendiconto finanziario. Queste tre affermazioni fondamentali sono complesse

- EBook gratuito di contabilità finanziaria Libro di contabilità Il libro Principi di contabilità di Finance è gratuito e può essere scaricato da chiunque in formato PDF. Leggi su contabilità, principi contabili, rendiconti finanziari, con 66 pagine di lezioni ed esercitazioni. Dalle convenzioni generali di registrazione delle transazioni all'intero ciclo contabile e infine ai conti importanti, il libro