Un modello DCF è un tipo specifico di modello finanziario Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono: modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello budget. Scopri i 10 tipi principali utilizzati per valutare un'azienda. DCF sta per D iscounted C ash F low, quindi un modello DCF è semplicemente una previsione del flusso di cassa libero unlevered di un'azienda scontato al valore attuale, che è chiamato Net Present Value (NPV). Questa guida alla formazione del modello DCF ti insegnerà le basi, passo dopo passo.

Anche se il concetto è semplice, in realtà è richiesto un bel po 'di background tecnico per ciascuno dei componenti sopra menzionati, quindi analizziamoli in dettaglio. L'elemento costitutivo di base di un modello DCF è il modello finanziario a 3 dichiarazioni 3 Modello di dichiarazione Un modello a 3 dichiarazioni collega il conto economico, lo stato patrimoniale e il rendiconto finanziario in un modello finanziario connesso dinamicamente. Esempi, guida, che collega insieme i dati finanziari. Questa guida alla formazione sul modello DCF ti guiderà attraverso i passaggi che devi conoscere per crearne uno tu stesso.

Cos'è il flusso di cassa libero unlevered?

Flusso di cassa Flusso di cassa Flusso di cassa (CF) è l'aumento o la diminuzione della quantità di denaro di cui dispone un'azienda, istituzione o individuo. In finanza, il termine viene utilizzato per descrivere la quantità di denaro contante (valuta) generata o consumata in un determinato periodo di tempo. Esistono molti tipi di CF è semplicemente il denaro generato da un'azienda che è disponibile per essere distribuito agli investitori o reinvestito nel business. Nella modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. e l'analisi DCF, il tipo di flusso di cassa più comunemente utilizzato è il flusso di cassa libero unlevered (chiamato anche flusso di cassa libero per l'azienda), denaro disponibile sia per gli investitori di debito che per quelli azionari. Per saperne di più,si prega di leggere la nostra guida su come calcolare il flusso di cassa libero unlevered.

Il flusso di cassa viene utilizzato perché rappresenta il valore economico, mentre le metriche contabili come il reddito netto non lo fanno. Un'azienda può avere un reddito netto positivo ma un flusso di cassa negativo, che minerebbe l'economia del business. Il denaro è ciò che gli investitori apprezzano davvero alla fine della giornata, non il profitto contabile.

Ulteriori informazioni su Unlevered Free Cash Flow Unlevered Free Cash Flow Unlevered Free Cash Flow è una cifra teorica del flusso di cassa per un'azienda, supponendo che l'azienda sia completamente priva di debiti senza interessi passivi. e come calcolarlo.

Perché il flusso di cassa viene scontato?

Il flusso di cassa che è generato dal business è scontato di nuovo ad un punto specifico nel tempo (da qui il nome Discounted Cash modello di flusso), tipicamente per la data corrente. Il motivo per cui il flusso di cassa viene scontato si riduce a diversi fattori, per lo più riassunti come costo opportunità e rischio, in accordo con la teoria del valore temporale del denaro. Il valore temporale del denaro presuppone che il denaro nel presente valga più del denaro in futuro, perché il denaro nel presente può essere investito e quindi guadagnare di più.

Costo medio ponderato del capitale di un'impresa WACC WACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito. La formula WACC è = (E / V x Re) + ((D / V x Rd) x (1-T)). Questa guida fornirà una panoramica di cosa è, perché viene utilizzato, come calcolarlo e fornisce anche un calcolatore WACC scaricabile (WACC) che rappresenta il tasso di rendimento richiesto atteso dai suoi investitori. Pertanto, può anche essere pensato come il costo opportunità di un'azienda, il che significa che se non riescono a trovare un tasso di rendimento più elevato altrove, dovrebbero riacquistare le proprie azioni.

Nella misura in cui un'azienda ottiene tassi di rendimento superiori al costo del capitale (il loro tasso minimo Definizione di tasso limite Un tasso minimo, noto anche come tasso minimo accettabile di rendimento (MARR), è il tasso minimo di rendimento richiesto o tasso obiettivo che gli investitori si aspettano di ricevere su un investimento (il tasso è determinato valutando il costo del capitale, i rischi coinvolti, le attuali opportunità di espansione del business, i tassi di rendimento per investimenti simili e altri fattori) stanno “creando valore”. Se stanno guadagnando un tasso di rendimento inferiore al loro costo del capitale, allora stanno "distruggendo valore".

Il tasso di rendimento richiesto dagli investitori (come discusso sopra) si riferisce generalmente al rischio dell'investimento (utilizzando il Capital Asset Pricing Model Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento e rischio di un titolo La formula del CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio per il rischio, basato sul beta di quel titolo). Pertanto, più rischioso è un investimento, maggiore è il tasso di rendimento richiesto e maggiore è il costo del capitale.

Più sono lontani i flussi di cassa, più sono rischiosi e, quindi, devono essere ulteriormente scontati.

Come costruire una previsione del flusso di cassa in un modello DCF

Questo è un argomento vasto e c'è un'intera arte dietro la previsione delle prestazioni di un'azienda. In termini semplici, il compito di un analista finanziario è quello di rendere la previsione più informata possibile su come ciascuno dei driver di un'azienda influenzerà i suoi risultati in futuro. Consulta la nostra guida alle ipotesi e alle previsioni per saperne di più.

In genere, una previsione per un modello DCF durerà circa cinque anni, ad eccezione dei settori delle risorse o di lunga durata come l'estrazione mineraria, del petrolio e del gas e delle infrastrutture, dove i rapporti di ingegneria possono essere utilizzati per costruire una "vita delle risorse" a lungo termine "Previsione. Per un esempio, vedere il nostro corso di modellazione finanziaria mineraria.

# 1 Previsione delle entrate

Esistono diversi modi per costruire una previsione dei ricavi, ma in generale rientrano in due categorie principali: basata sulla crescita e basata sui driver.

Una previsione basata sulla crescita è più semplice e ha senso per imprese stabili e mature, dove è possibile utilizzare un tasso di crescita di base anno su anno. Per molti modelli DCF, questo è sufficiente.

Una previsione basata sui driver è più dettagliata e difficile da sviluppare. Richiede la disaggregazione delle entrate nei suoi vari driver, come prezzo, volume, prodotti, clienti, quota di mercato e fattori esterni. L'analisi di regressione viene spesso utilizzata come parte di una previsione basata sui driver per determinare la relazione tra i driver sottostanti e la crescita dei ricavi.

# 2 Previsione delle spese

La creazione di una previsione di spesa può essere un processo molto dettagliato e granulare, oppure può anche essere un semplice confronto anno su anno.

L'approccio più dettagliato è chiamato budget a base zero. Budget a base zero. Gestione e richiede di ricostruire le spese da zero, senza considerare quanto speso lo scorso anno. In genere, a ogni reparto dell'azienda viene chiesto di giustificare ogni spesa che ha, in base all'attività.

Questo approccio viene spesso utilizzato in un contesto di riduzione dei costi o quando vengono imposti controlli finanziari. È pratico solo per essere eseguito internamente dall'azienda e non da estranei come banchieri di investimento o analisti di ricerca azionaria.

# 3 Previsione dei beni capitali

Una volta che la maggior parte del conto economico è a posto, è il momento di prevedere il patrimonio. Questi includono tipicamente voci di bilancio come immobili, impianti e macchinari (PP&E) PP&E (Property, Plant and Equipment) PP&E (Property, Plant, and Equipment) è una delle attività non correnti principali presenti nel bilancio. PP&E è influenzato da investimenti, ammortamenti e acquisizioni / cessioni di immobilizzazioni. Queste risorse svolgono un ruolo chiave nella pianificazione finanziaria e nell'analisi delle operazioni di un'azienda e delle spese future, tecnologia, ricerca e sviluppo (R & S) Capitalizzazione delle spese di ricerca e sviluppo Guida alla capitalizzazione di ricerca e sviluppo rispetto alle spese di ricerca e sviluppo. Secondo i GAAP, le aziende sono tenute a spendere in ricerca e sviluppo (R&S) nell'anno in cui sono spesi. Per molte aziende,ciò porta a un'ampia volatilità nei calcoli dei profitti e dei rendimenti e ad una misura inadeguata delle attività o del capitale investito. L'impatto della pratica e il capitale circolante, che include crediti e inventario.

PP&E è spesso la voce di bilancio più grande e le spese in conto capitale Come calcolare CapEx - Formula Questa guida mostra come calcolare CapEx derivando la formula CapEx dal conto economico e dallo stato patrimoniale per la modellazione e l'analisi finanziaria. (CapEx), così come l'ammortamento, devono essere modellati in una pianificazione separata. L'approccio più dettagliato consiste nell'avere una pianificazione separata nel modello DCF per ciascuna delle principali attività di capitale e quindi consolidarle in una pianificazione totale. Ciascun programma di cespiti avrà diverse righe: saldo di apertura, CapEx, ammortamento, cessioni e saldo di chiusura.

# 4 Previsione della struttura del capitale

Il modo in cui è costruita questa sezione dipenderà in gran parte dal tipo di modello DCF che stai costruendo. L'approccio più comune è semplicemente mantenere l'attuale struttura del capitale della società, assumendo che non ci siano cambiamenti importanti oltre a cose note, come la scadenza del debito.

Dal momento che stiamo utilizzando un flusso di cassa libero unlevered, questa sezione in realtà non è così importante per il modello DCF. Tuttavia, è importante se si guarda alle cose dal punto di vista di un investitore azionario o di un analista di ricerca azionaria. I banchieri di investimento si concentrano tipicamente sul valore aziendale. Enterprise Value Enterprise Value, o Firm Value, è l'intero valore di un'impresa pari al suo valore azionario, più il debito netto, più eventuali interessi di minoranza, utilizzati nella valutazione. Considera l'intero valore di mercato piuttosto che solo il valore del patrimonio netto, quindi sono inclusi tutti gli interessi di proprietà e le rivendicazioni patrimoniali sia del debito che del capitale. , poiché è più rilevante per le transazioni di fusione e acquisizione, in cui l'intera azienda viene acquistata o venduta.

# 5 Valore terminale

La formula del valore terminale DCF Valore terminale DCF La formula del valore terminale DCF viene utilizzata per calcolare il valore di un'azienda oltre il periodo di previsione nell'analisi DCF. È una parte importante di un modello finanziario è una parte molto importante di un modello DCF. Spesso rappresenta più del 50% del valore attuale netto dell'attività, soprattutto se il periodo di previsione è di cinque anni o meno. Esistono due modi per calcolare il valore terminale: l'approccio del tasso di crescita perpetuo e l'approccio del multiplo di uscita.

L'approccio del tasso di crescita perpetuo presuppone che il flusso di cassa generato alla fine del periodo di previsione cresca a un tasso costante per sempre. Quindi, ad esempio, il flusso di cassa dell'azienda è di $ 10 milioni e cresce del 2% per sempre, con un costo del capitale del 15%. Il valore terminale è di $ 10 milioni / (15% - 2%) = $ 77 milioni.

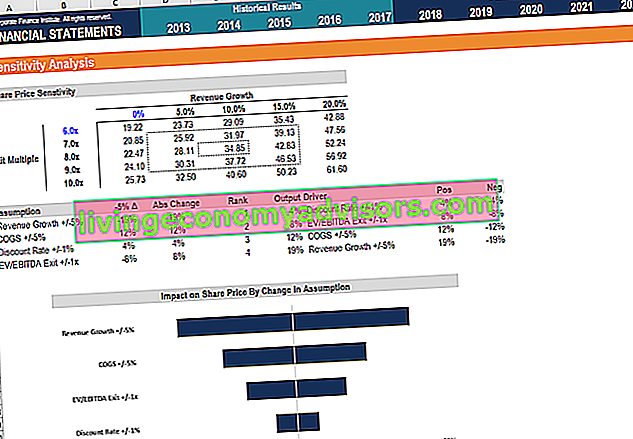

Con l'approccio di uscita multipla, si presume che l'attività venga venduta per quello che un "acquirente ragionevole" pagherebbe per essa. Questo in genere significa un multiplo EV / EBITDA EBITDA multiplo L'EBITDA multiplo è un rapporto finanziario che confronta l'Enterprise Value di un'azienda con il suo EBITDA annuale. Questo multiplo viene utilizzato per determinare il valore di un'azienda e confrontarlo con il valore di altre attività simili. Il multiplo dell'EBITDA di una società fornisce un rapporto normalizzato per le differenze nella struttura del capitale, pari o vicino ai valori di negoziazione correnti per società comparabili. Come puoi vedere nell'esempio seguente, se l'azienda ha $ 6,3 milioni di EBITDA EBITDA EBITDA o guadagni prima di interessi, tasse, ammortamenti, l'ammortamento è l'utile di un'azienda prima che venga effettuata una qualsiasi di queste detrazioni nette.L'EBITDA si concentra sulle decisioni operative di un'impresa perché guarda alla redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi e società simili vengono scambiate a 8x, quindi il valore terminale è $ 6,3 milioni x 8 = $ 50 milioni. Tale valore viene quindi attualizzato nuovamente al presente per ottenere il VAN del valore terminale.

# 6 Tempistica del flusso di cassa

È importante prestare molta attenzione alla tempistica dei flussi di cassa in un modello DCF, poiché non tutti i periodi di tempo sono necessariamente uguali. C'è spesso un "periodo di stub" all'inizio del modello, in cui viene ricevuta solo una parte del flusso di cassa dell'anno. Inoltre, il flusso di cassa in uscita (che effettua l'investimento effettivo) è in genere un periodo di tempo prima che lo stub venga ricevuto.

XNPV Funzione XNPV in Excel La funzione XNPV in Excel deve essere utilizzata rispetto alla normale funzione NPV nella modellazione finanziaria e nell'analisi di valutazione per garantire precisione e accuratezza. La formula XNPV utilizza date specifiche che corrispondono a ciascun flusso di cassa scontato nella serie. Impara passo dopo passo in questa guida con esempi e sceenshots e XIRR XIRR vs IRR Perché usare XIRR vs IRR. XIRR assegna date specifiche a ogni singolo flusso di cassa rendendolo più preciso dell'IRR durante la creazione di un modello finanziario in Excel. sono semplici modi per essere molto specifici con la tempistica dei flussi di cassa quando si costruisce un modello DCF. La migliore pratica consiste nell'usarli sempre sulla normale formula NPV di Excel Formula NPV Guida alla formula NPV in Excel quando si esegue l'analisi finanziaria. E 'È importante capire esattamente come funziona la formula VAN in Excel e la matematica sottostante. NPV = F / [(1 + r) ^ n] dove, PV = valore attuale, F = pagamento futuro (flusso di cassa), r = tasso di sconto, n = numero di periodi futuri e IRR funzioni Excel.

# 7 Valore d'impresa DCF

Quando si costruisce un modello DCF utilizzando un flusso di cassa libero unlevered, il VAN a cui si arriva è sempre il valore dell'impresa (EV Enterprise Value Enterprise Value, o Firm Value, è l'intero valore di un'impresa uguale al suo valore azionario, più il debito netto, più qualsiasi quota di minoranza, utilizzata nella valutazione. Considera l'intero valore di mercato piuttosto che solo il valore del patrimonio netto, quindi sono inclusi tutti gli interessi di proprietà e le rivendicazioni patrimoniali sia del debito che del capitale. Questo è ciò di cui hai bisogno se stai cercando di valutare l'intera attività o confrontarla con altre società senza tenere conto delle loro strutture di capitale (ad esempio, un confronto tra mele e mele). Per la maggior parte dei servizi bancari di investimento Investment Banking L'investment banking è la divisione di una banca o istituto finanziario che serve governi, società,e istituzioni fornendo servizi di consulenza in materia di sottoscrizione (raccolta di capitali) e fusioni e acquisizioni (M&A). Le banche di investimento fungono da intermediari per le transazioni, il focus sarà sul valore d'impresa.

# 8 Valore azionario DCF

Se stai cercando il valore del patrimonio netto dell'azienda, prendi il valore attuale netto (NPV) Valore attuale netto (NPV) Il valore attuale netto (NPV) è il valore di tutti i flussi di cassa futuri (positivi e negativi) sull'intero vita di un investimento scontata al presente. L'analisi NPV è una forma di valutazione intrinseca ed è ampiamente utilizzata in tutta la finanza e la contabilità per determinare il valore di un'azienda, un titolo di investimento, del flusso di cassa libero unlevered e aggiustarlo per la liquidità e gli equivalenti di liquidità La liquidità e gli equivalenti di liquidità sono i più liquidi di tutte le attività in bilancio. Gli equivalenti di cassa includono titoli del mercato monetario, equivalenti di accettazioni bancarie, debito e qualsiasi interesse di minoranza. Questo ti darà il valore del patrimonio netto, che puoi dividere per il numero di azioni e arrivare al prezzo dell'azione.Questo approccio è più comune per gli investitori istituzionali o gli analisti di ricerca azionaria, che guardano entrambi attraverso la lente dell'acquisto o della vendita di azioni.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello DCF Model Excel gratuito!

Analisi di sensibilità in un modello DCF

Una volta che il modello DCF è completo (ovvero, si è arrivati al VAN dell'azienda), è il momento di applicare uno strato all'analisi di sensibilità per determinare quale intervallo di valori potrebbe valere il business come diversi fattori trainanti o ipotesi nel cambiamento del modello.

Per eseguire questa analisi, un analista utilizza due strumenti principali di Excel: tabelle di dati e ricerca degli obiettivi. Collegando il VAN dell'azienda a celle che influenzano le ipotesi sottostanti, è possibile vedere come cambia il valore con vari input.

Abbiamo un sacco di risorse su come eseguire l'analisi della sensibilità in Excel se sei interessato a imparare come eseguirla.

Video formula flusso di cassa scontato

Guarda il video che spiega come funziona la formula e come puoi incorporarla nella tua analisi finanziaria.

Più formazione su DCF e modellazione finanziaria

Finance è il fornitore globale ufficiale della designazione FMVA® di Financial Modeling and Valuation Analyst (FMVA) Certificazione Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari. Se vuoi portare la tua carriera in finanza aziendale a un livello superiore, abbiamo una vasta gamma di risorse di modellazione finanziaria per farti arrivare a destinazione.

Le nostre risorse più popolari e utili per gli analisti finanziari includono:

- Ricerca sull'equity vs investment banking Ricerca sull'equity vs investment banking Ricerca sull'equity vs investment banking. Quando si guarda a una carriera nei mercati dei capitali, è importante capire se si è più adatti per l'investment banking o la ricerca azionaria. Entrambi offrono un'eccellente esperienza lavorativa e un'ottima paga. Scegliere l'uno sull'altro si riduce alla personalità più di ogni altra cosa.

- Domande dell'intervista sull'investment banking Domande e risposte sull'intervista sull'investment banking Domande e risposte sull'intervista sull'investment banking. Questa forma reale è stata utilizzata da una banca per assumere un nuovo analista o associato. Analisi e strategie dell'intervista IB. Le domande sono suddivise in: panoramica della banca e del settore, storia lavorativa (curriculum), domande tecniche (finanza, contabilità, valutazione) e comportamentali (idoneità)

- Elenco delle migliori banche Elenco delle principali banche di investimento Elenco delle prime 100 banche di investimento del mondo in ordine alfabetico. Le principali banche di investimento nell'elenco sono Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Corsi di modellistica finanziaria

- Tipi di modelli finanziari Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono: modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello budget. Scopri i primi 10 tipi

- Corsi Excel