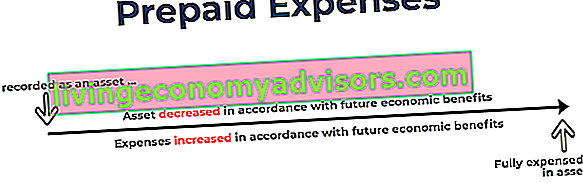

Le spese prepagate rappresentano le spese. Spese Una spesa rappresenta un pagamento in contanti o con credito per l'acquisto di beni o servizi. Una spesa viene registrata in un unico momento (il momento dell'acquisto), rispetto a una spesa che viene allocata o maturata in un periodo di tempo. Questa guida esaminerà i diversi tipi di spese in contabilità che non sono state ancora registrate da un'azienda come spesa, ma sono state pagate in anticipo. In altre parole, le spese prepagate sono le spese pagate in un periodo contabile Anno fiscale (FY) Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato da governi e imprese a fini contabili per formulare rapporti finanziari annuali. Un anno fiscale (FY) non segue necessariamente l'anno solare. Potrebbe trattarsi di un periodo come il 1 ottobre 2009 - 30 settembre 2010.,ma non saranno rilevati fino a un periodo contabile successivo. Le spese anticipate sono inizialmente registrate come attività Tipi di attività I tipi comuni di attività includono correnti, non correnti, fisiche, immateriali, operative e non operative. Identificare correttamente e, poiché hanno benefici economici futuri, e sono spesi nel momento in cui i benefici si realizzano (il principio di corrispondenza Principio di corrispondenza Il principio di corrispondenza è un concetto contabile che impone alle aziende di rendicontare le spese contemporaneamente ai ricavi che sono relativi a. I ricavi e i costi sono rilevati a conto economico per un periodo di tempo (ad esempio un anno, un trimestre o un mese). Esempio del principio di corrispondenza).Le spese anticipate sono inizialmente registrate come attività Tipi di attività I tipi comuni di attività includono correnti, non correnti, fisiche, immateriali, operative e non operative. Identificare correttamente e, poiché hanno benefici economici futuri, e sono spesi nel momento in cui i benefici si realizzano (il principio di corrispondenza Principio di corrispondenza Il principio di corrispondenza è un concetto contabile che impone alle aziende di rendicontare le spese contemporaneamente ai ricavi che sono relativi a. I ricavi e le spese sono rilevati nel conto economico per un periodo di tempo (ad esempio un anno, un trimestre o un mese). Esempio del principio di corrispondenza).Le spese anticipate sono inizialmente registrate come attività Tipi di attività I tipi comuni di attività includono correnti, non correnti, fisiche, immateriali, operative e non operative. Identificare correttamente e, poiché hanno benefici economici futuri, e sono spesi nel momento in cui i benefici si realizzano (il principio di corrispondenza Principio di corrispondenza Il principio di corrispondenza è un concetto contabile che impone alle aziende di rendicontare le spese contemporaneamente ai ricavi che sono relativi a. I ricavi e i costi sono rilevati a conto economico per un periodo di tempo (ad esempio un anno, un trimestre o un mese). Esempio del principio di corrispondenza).e sono spesati nel momento in cui si realizzano i benefici (il principio di abbinamento Principio di abbinamento Il principio di abbinamento è un concetto contabile che impone alle aziende di rendicontare le spese contemporaneamente ai ricavi a cui sono correlate. I ricavi e le spese vengono compensati sul reddito dichiarazione per un periodo di tempo (ad esempio un anno, trimestre o mese). Esempio del principio di corrispondenza).e sono spesati nel momento in cui si realizzano i benefici (il principio di abbinamento Principio di abbinamento Il principio di abbinamento è un concetto contabile che impone alle aziende di rendicontare le spese contemporaneamente ai ricavi a cui sono correlate. I ricavi e le spese vengono compensati sul reddito dichiarazione per un periodo di tempo (ad esempio, un anno, trimestre o mese). Esempio del principio di corrispondenza).

Ragioni comuni per le spese prepagate

I due usi più comuni delle spese prepagate sono l'affitto e l'assicurazione.

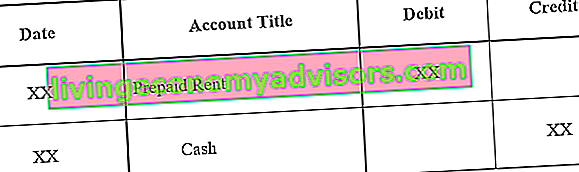

1. L' affitto prepagato è l'affitto pagato prima del periodo di noleggio. Le registrazioni prima nota per l'affitto prepagato sono le seguenti:

Registrazione prima nota per l'affitto prepagato:

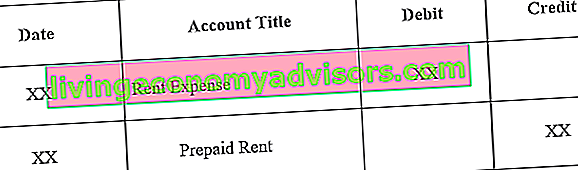

Regolazione della registrazione prima nota alla scadenza dell'affitto prepagato:

2. L' assicurazione prepagata è un'assicurazione pagata in anticipo e che non è ancora scaduta alla data di bilancio Stato patrimoniale Lo stato patrimoniale è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività sono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto.

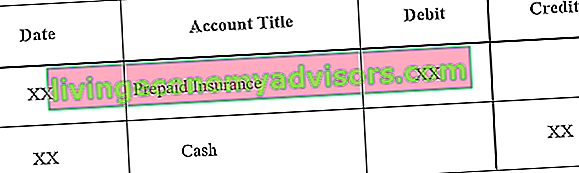

Registrazione prima nota iniziale per l'assicurazione prepagata:

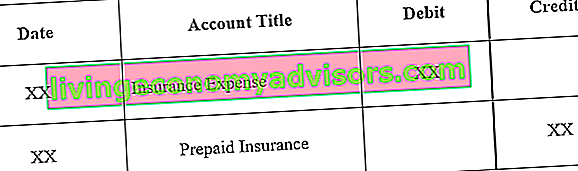

Adeguamento della registrazione prima nota alla scadenza dell'assicurazione prepagata:

Esempio di spese prepagate

Vedremo due esempi di spese prepagate:

Esempio 1

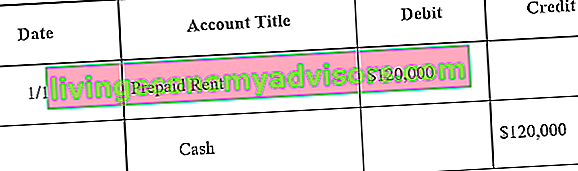

L'azienda A firma un contratto di locazione di un anno su un magazzino per $ 10.000 al mese. Il proprietario richiede che la società A paghi l'importo annuale ($ 120.000) in anticipo all'inizio dell'anno.

La registrazione a giornale iniziale Guida alle registrazioni a giornale Le registrazioni a giornale sono gli elementi costitutivi della contabilità, dal reporting alle registrazioni a giornale di controllo (che consistono in addebiti e crediti). Senza voci di diario adeguate, i rendiconti finanziari delle società sarebbero inaccurati e un disastro completo. per la società A sarebbe il seguente:

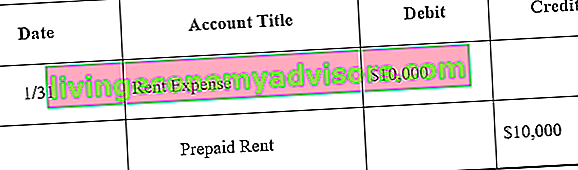

Alla fine di un mese, la società A avrebbe esaurito un mese del suo contratto di locazione. Pertanto, l'affitto prepagato deve essere adeguato:

Nota: un mese corrisponde a $ 10.000 ($ 120.000 x 1/12) di affitto.

La registrazione prima nota di rettifica viene effettuata ogni mese e alla fine dell'anno, quando il contratto di leasing non ha benefici economici futuri, il saldo del canone di locazione prepagato sarebbe 0.

Esempio n. 2

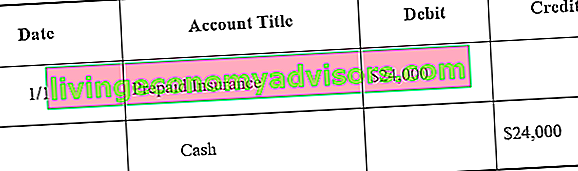

Con la sottoscrizione del contratto di locazione annuale del magazzino, la società acquista anche l'assicurazione del magazzino. L'azienda paga $ 24.000 in contanti in anticipo per una polizza assicurativa di 12 mesi per il magazzino.

La registrazione prima nota per la società A sarebbe la seguente:

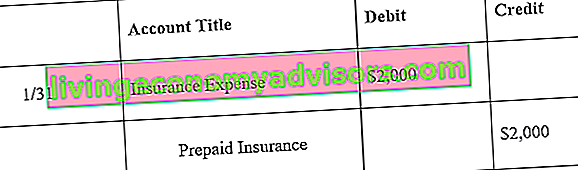

Alla fine di un mese, la società A avrebbe esaurito un mese della sua polizza assicurativa. Pertanto, l'assicurazione prepagata deve essere adeguata:

Nota: un mese corrisponde a $ 2.000 ($ 24.000 x 1/12) di polizza assicurativa.

La registrazione prima nota di rettifica viene eseguita ogni mese e alla fine dell'anno, quando la polizza assicurativa non ha benefici economici futuri, il saldo dell'assicurazione prepagata sarebbe 0.

Effetto delle spese anticipate sul bilancio

La registrazione prima nota iniziale per una spesa anticipata non influisce sul bilancio di una società. Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, lo stato patrimoniale e il rendiconto finanziario. Queste tre affermazioni fondamentali sono complesse. Ad esempio, fare riferimento al primo esempio di affitto prepagato. La registrazione prima nota per l'affitto prepagato è un addebito su affitto prepagato e un credito in contanti. Questi sono entrambi conti patrimoniali e non aumentano o diminuiscono il bilancio di una società. Ricordiamo che le spese anticipate sono considerate un'attività perché forniscono benefici economici futuri all'azienda.

La registrazione prima nota di rettifica per una spesa anticipata, tuttavia, influisce sia sul conto economico che sullo stato patrimoniale di una società. Fare riferimento al primo esempio di affitto prepagato. La voce di rettifica il 31 gennaio comporterebbe una spesa di $ 10.000 (spese di affitto) e una diminuzione delle attività di $ 10.000 (affitto anticipato). La spesa risulterebbe nel conto economico, mentre la diminuzione dell'affitto prepagato di $ 10.000 ridurrebbe le attività in bilancio di $ 10.000.

Takeaway chiave

Le spese anticipate sono spese future che vengono pagate in anticipo e quindi rilevate inizialmente come un'attività. Man mano che vengono rilevati i benefici delle spese, il relativo conto patrimoniale viene ridotto e addebitato. Pertanto, lo stato patrimoniale Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto riflette i costi non scaduti delle spese anticipate, mentre il conto economico riflette i costi scaduti. I tipi più comuni di spese prepagate sono l'affitto prepagato e l'assicurazione prepagata.

Più risorse

Finance offre la certificazione FMVA® Financial Modeling & Valuation Analyst (FMVA) ™ Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e il programma di certificazione Ferrari per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e far progredire la tua carriera, saranno utili le seguenti risorse finanziarie:

- Analisi del comportamento dei costi Analisi del comportamento dei costi L'analisi del comportamento dei costi si riferisce al tentativo della direzione di comprendere come cambiano i costi operativi in relazione a un cambiamento nel livello di attività di un'organizzazione. Questi costi possono includere materiali diretti, manodopera diretta e costi generali sostenuti per lo sviluppo di un prodotto.

- Struttura dei costi Struttura dei costi La struttura dei costi si riferisce ai tipi di spese sostenute da un'azienda ed è generalmente composta da costi fissi e variabili. I costi fissi rimangono invariati

- Costi fissi e variabili Costi fissi e variabili Il costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più diffusi è la classificazione in base ai costi fissi e ai costi variabili. I costi fissi non cambiano con l'aumento / diminuzione delle unità di volume di produzione, mentre i costi variabili sono esclusivamente dipendenti

- Teoria della contabilità finanziaria Teoria della contabilità finanziaria La teoria della contabilità finanziaria spiega il "perché" dietro la contabilità: i motivi per cui le transazioni vengono riportate in determinati modi. Questa guida ti aiuterà a comprendere i principi fondamentali alla base della teoria della contabilità finanziaria