In poche parole, il capitale circolante netto (NWC) è la differenza tra le attività correnti di una società Attività correnti Le attività correnti sono tutte attività che possono essere ragionevolmente convertite in contanti entro un anno. Sono comunemente usati per misurare la liquidità di un'azienda. e passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità aziendale che sono dovute e pagabili entro un anno. Una società le mostra in bilancio. Una passività si verifica quando una società ha subito una transazione che ha generato un'aspettativa per un futuro deflusso di denaro o altre risorse economiche. sul suo bilancio Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra il totale delle attività dell'azienda,e come queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto. È una misura della liquidità di un'azienda e della sua capacità di far fronte agli obblighi a breve termine, nonché alle operazioni di finanziamento dell'attività. La posizione ideale è avere più attività correnti che passività correnti, e quindi avere un saldo del capitale circolante netto positivo.

Diversi approcci al calcolo del NWC possono escludere contanti e debiti (solo parte corrente) o includere solo crediti, inventario e debiti.

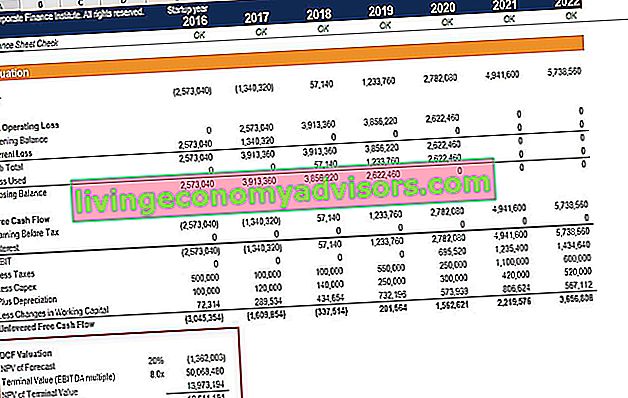

Immagine: Corso sui fondamenti di analisi finanziaria di Finance.

Formula del capitale circolante netto

Esistono diversi metodi per calcolare il capitale circolante netto, a seconda di ciò che un analista desidera includere o escludere dal valore.

Formula:

Capitale circolante netto = Attività correnti - Passività correnti

o,

Formula:

Capitale circolante netto = Attività correnti (meno liquidità) - Passività correnti (meno debito)

o,

NWC = Contabilità clienti + Inventario - Contabilità fornitori

La prima formula sopra è la più ampia (poiché include tutti i conti), la seconda formula è più ristretta e l'ultima formula è la più ristretta (poiché include solo tre conti). Ulteriori informazioni nel programma di formazione per analisti finanziari di Finance Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Impostazione di una pianificazione del capitale circolante netto

Di seguito sono riportati i passaggi che un analista eseguirà per prevedere NWC utilizzando una pianificazione in Excel.

Passo 1

Nella parte superiore della tabella del capitale circolante, vendite di riferimento e costo delle merci vendute dal conto economico Conto economico Il conto economico è uno dei principali bilanci di una società che mostra i profitti e le perdite su un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese sia dalle attività operative che da quelle non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. per tutti i periodi rilevanti. Questi verranno utilizzati in seguito per calcolare i driver per prevedere i conti del capitale circolante.

Passo 2

Sotto le vendite Fatturato delle vendite Il ricavo delle vendite è il reddito ricevuto da una società dalle sue vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e "entrate" possono essere, e spesso sono, usati in modo intercambiabile, per significare la stessa cosa. Entrate non significano necessariamente contanti ricevuti. e costo delle merci vendute Contabilità Le nostre guide e risorse di contabilità sono guide di autoapprendimento per apprendere la contabilità e la finanza al proprio ritmo. Sfoglia centinaia di guide e risorse. , esporre i conti di bilancio pertinenti. Separare le attività correnti e le passività correnti in due sezioni. Ricordarsi di escludere la liquidità tra le attività correnti e di escludere qualsiasi quota corrente di debito dalle passività correnti. Per chiarezza e coerenza, disporre i conti nell'ordine in cui appaiono nel bilancio.

Passaggio 3

Creare subtotali per il totale delle attività correnti non monetarie e per il totale delle passività correnti non di debito Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità aziendale che sono dovute e pagabili entro un anno. Una società le mostra in bilancio. Una passività si verifica quando una società ha subito una transazione che ha generato un'aspettativa per un futuro deflusso di denaro o altre risorse economiche. . Sottrai quest'ultimo dal primo per creare un totale finale per il capitale circolante netto. Se quanto segue sarà utile, creare un'altra riga per calcolare l'aumento o la diminuzione del capitale circolante netto nel periodo corrente rispetto al periodo precedente.

Passaggio 4

Compilare il prospetto con i dati storici, facendo riferimento ai dati corrispondenti nello stato patrimoniale Stato patrimoniale Lo stato patrimoniale è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto o inserendo dati codificati nel programma del capitale circolante netto. Se è stato predisposto un bilancio con periodi di previsione futuri già disponibili, compilare il prospetto anche con dati previsionali, facendo riferimento al bilancio.

Passaggio 5

Se i periodi futuri per i conti correnti non sono disponibili, creare una sezione per delineare i driver e le ipotesi per le attività principali. Utilizza i dati storici per calcolare fattori trainanti e ipotesi per periodi futuri. Consulta la tabella di seguito per i driver comuni utilizzati nel calcolo di elementi pubblicitari specifici. Infine, utilizza i driver e le ipotesi preparati per calcolare i valori futuri per gli elementi pubblicitari.

Spiegazione video del capitale circolante netto

Di seguito è riportato un breve video che spiega come le attività operative di un'azienda influiscono sui conti del capitale circolante, che vengono quindi utilizzati per determinare il NWC di un'azienda.

Driver comuni utilizzati per i conti del capitale circolante netto

Di seguito è riportato un elenco di ipotesi utilizzate in un modello finanziario Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono: modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello budget. Scopri i primi 10 tipi di previsioni NWC:

- Contabilità contabilità clienti Le nostre guide e risorse di contabilità sono guide di autoapprendimento per apprendere contabilità e finanza secondo i tuoi ritmi. Sfoglia centinaia di guide e risorse. : Giorni di contabilità clienti

- Inventario Inventario Inventario è un conto delle attività correnti presente nel bilancio, costituito da tutte le materie prime, i prodotti in corso di lavorazione e i prodotti finiti accumulati da un'azienda. È spesso considerato il più illiquido di tutte le attività correnti, quindi è escluso dal numeratore nel calcolo del rapporto rapido. : Giorni di inventario

- Altre attività correnti: percentuale delle vendite, percentuale di crescita, importo fisso o importo crescente

- Contabilità fornitori: Giorni di contabilità fornitori

- Altre passività correnti: percentuale delle vendite, percentuale di crescita, importo fisso, importo crescente

Contabilità clienti Contabilità clienti Contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora completamente pagate dai suoi clienti, un'attività corrente in bilancio. Le aziende consentono ai propri clienti di pagare in un periodo di tempo ragionevole ed esteso, a condizione che i termini siano concordati. i giorni, i giorni di inventario e i giorni di debito da pagare dipendono tutti dalle vendite o dal costo delle merci vendute per il calcolo. Se le vendite o il costo del venduto non sono disponibili, le metriche dei "giorni" non possono essere calcolate. Quando ciò accade, potrebbe essere più facile calcolare i crediti, le scorte e i debiti dei conti analizzando la tendenza passata e stimando un valore futuro.

Utilizzo del capitale circolante netto nella modellazione finanziaria

Le modifiche al capitale circolante netto influiscono sul flusso di cassa nella modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. .

Osserva attentamente l'immagine del modello di seguito e vedrai una riga denominata "Meno variazioni nel capitale circolante": qui è dove l'impatto di aumenti / diminuzioni di crediti, inventario e conti da pagare influisce sul flusso di cassa libero unlevered Unlevered Free Cash Flow Unlevered Free Cash Flow è una cifra teorica del flusso di cassa per un'azienda, assumendo che l'azienda sia completamente priva di debiti senza interessi passivi. di un'azienda.

Comprendere l'impatto delle variazioni del capitale circolante netto è estremamente importante nella modellazione finanziaria e nella valutazione aziendale. Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza. Per saperne di più, dai un'occhiata ai corsi di modellazione finanziaria di Finance ora!

Risorse addizionali

Grazie per aver letto questa guida finanziaria al capitale circolante netto. Finance è il fornitore ufficiale della certificazione FMVA Financial Modeling Certification FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari, progettati per trasformare chiunque in un analista finanziario di livello mondiale. Per far avanzare la tua carriera di analista, leggi di più sugli altri elementi che popolano il bilancio:

- Dichiarazioni fondamentali Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, lo stato patrimoniale e il rendiconto finanziario. Queste tre affermazioni fondamentali sono complesse

- Conto economico Conto economico Il conto economico è uno dei principali bilanci di una società che mostra i profitti e le perdite su un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese sia dalle attività operative che da quelle non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità.

- Rendiconto finanziario Rendiconto finanziario Un rendiconto finanziario (chiamato ufficialmente Rendiconto finanziario) contiene informazioni sulla quantità di denaro che un'azienda ha generato e utilizzato durante un determinato periodo. Contiene 3 sezioni: contanti da operazioni, contanti da investimenti e contanti da finanziamento.

- Guida alla modellazione finanziaria Guida gratuita alla modellazione finanziaria Questa guida alla modellazione finanziaria copre suggerimenti e best practice di Excel su ipotesi, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF e altro