I costi variabili sono spese che variano in proporzione al volume delle merci Inventario L'inventario è un conto dell'attivo corrente presente nel bilancio, costituito da tutte le materie prime, i prodotti in corso di lavorazione e i prodotti finiti accumulati da un'azienda. È spesso considerato il più illiquido di tutte le attività correnti, quindi è escluso dal numeratore nel calcolo del rapporto rapido. o servizi che un'azienda produce. In altre parole, sono costi che variano a seconda del volume di attività. I costi aumentano all'aumentare del volume delle attività e diminuiscono al diminuire del volume delle attività.

I costi variabili più comuni

- Materiali diretti

- Manodopera diretta

- Commissioni di transazione

- Commissioni

- Costi delle utenze

- Compensazione del lavoro fatturabile Guida alla retribuzione e allo stipendio per lavori in finanza aziendale, investment banking, ricerca azionaria, FP&A, contabilità, banca commerciale, laureati FMVA,

In sostanza, se un costo varia a seconda del volume di attività, è un costo variabile.

Formula per costi variabili

Costo variabile totale = quantità totale di output x costo variabile per unità di output

Costi variabili e costi fissi nel processo decisionale

I costi sostenuti dalle imprese sono costituiti da costi fissi e variabili. Come accennato in precedenza, le spese variabili non rimangono costanti al variare dei livelli di produzione. D'altra parte, i costi fissi sono costi che rimangono costanti indipendentemente dai livelli di produzione (come l'affitto degli uffici). Capire quali costi sono variabili e quali costi fissi è importante per il processo decisionale aziendale.

Ad esempio, Amy è piuttosto preoccupata per il suo panificio poiché i ricavi generati dalle vendite Ricavi delle vendite I ricavi delle vendite sono i ricavi ricevuti da una società dalle sue vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e "entrate" possono essere, e spesso sono, usati in modo intercambiabile, per significare la stessa cosa. Entrate non significa necessariamente contanti ricevuti. sono inferiori ai costi totali di gestione del panificio. Amy chiede la tua opinione sull'opportunità o meno di chiudere l'attività. Inoltre, Amy si è già impegnata a pagare un anno di affitto, elettricità e stipendi dei dipendenti. Pertanto, anche se l'attività dovesse chiudere, Amy continuerebbe a sostenere questi costi fino alla fine dell'anno. A gennaio, l'azienda ha registrato un fatturato di $ 3.000 ma ha sostenuto costi totali di $ 4.000, per una perdita netta di $ 1.000.Amy stima che febbraio dovrebbe registrare ricavi simili a quelli di gennaio. L'elenco dei costi di Amy per il panificio è il seguente:

A. Costi fissi di gennaio:

- Affitto: $ 1.000

- Elettricità: $ 200

- Stipendi dei dipendenti: $ 500

Costi fissi totali di gennaio: $ 1.700

B. Spese variabili di gennaio:

- Costo di farina, burro, zucchero e latte: $ 1.800

- Costo totale del lavoro: $ 500

Costi variabili totali di gennaio: $ 2.300

Se Amy non sapesse quali costi sono variabili o fissi, sarebbe più difficile prendere una decisione appropriata. In questo caso, possiamo vedere che i costi fissi totali sono $ 1.700 e le spese variabili totali sono $ 2.300.

Se Amy dovesse chiudere l'attività, Amy deve comunque pagare costi fissi mensili di $ 1.700. Se Amy dovesse continuare a operare nonostante la perdita di denaro, perderebbe solo $ 1.000 al mese ($ 3.000 di entrate - $ 4.000 di costi totali). Pertanto, Amy perderebbe effettivamente più soldi ($ 1.700 al mese) se interrompesse del tutto l'attività.

Questo esempio illustra il ruolo che i costi giocano nel processo decisionale. In questo caso, la decisione ottimale sarebbe che Amy continuasse l'attività mentre cerca modi per ridurre le spese variabili sostenute dalla produzione Costo delle merci prodotte (COGM) Il costo delle merci prodotte, noto anche come COGM, è un termine usato in contabilità gestionale che fa riferimento a un programma o una dichiarazione che mostra i costi di produzione totali per un'azienda durante un periodo di tempo specifico. (ad esempio, vedere se può garantire materie prime a un prezzo inferiore).

Esempio di costi variabili

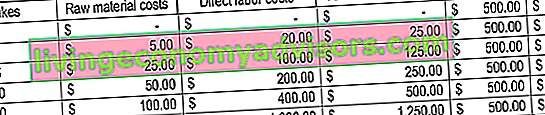

Consideriamo un panificio che produce torte. Cuocere una torta costa $ 5 in materie prime e $ 20 in manodopera diretta. Inoltre, ci sono costi fissi di $ 500 (l'attrezzatura utilizzata). Per illustrare il concetto, vedere la tabella seguente:

Nota come i costi cambiano man mano che vengono prodotti più cupcakes.

Analisi di pareggio

I costi variabili giocano un ruolo fondamentale nell'analisi di pareggio. L'analisi del pareggio viene utilizzata per determinare l'ammontare dei ricavi o le unità richieste da vendere per coprire i costi totali. La formula di pareggio è data come segue:

Punto di pareggio in unità = Costi fissi / (Prezzo di vendita per unità - Costo variabile per unità)

Considera il seguente esempio:

Amy vuole che tu determini le unità minime di beni che deve vendere per raggiungere il pareggio ogni mese. Il panificio vende solo un articolo: i cupcakes. I costi fissi di gestione del panificio sono di $ 1.700 al mese e i costi variabili di produzione di un cupcake sono di $ 5 in materie prime e $ 20 di manodopera diretta. Inoltre, Amy vende i cupcakes a un prezzo di vendita di $ 30.

Per determinare il punto di pareggio in unità:

Punto di pareggio in unità = $ 1.700 / ($ 30 - $ 25) = 340 unità

Pertanto, affinché Amy raggiunga il pareggio, avrebbe bisogno di vendere almeno 340 cupcakes al mese.

Spiegazione video dei costi

Guarda questo breve video per comprendere rapidamente i concetti principali trattati in questa guida, inclusi i costi variabili, i tipi comuni di costi variabili, la formula e l'analisi del pareggio.

Letture correlate

Finance è il fornitore ufficiale della certificazione CBCA ™ CBCA ™ globale Certified Banking & Credit Analyst (CBCA) ™ L'accreditamento Certified Banking & Credit Analyst (CBCA) ™ è uno standard globale per gli analisti del credito che copre finanza, contabilità, analisi del credito, analisi del flusso di cassa , modelli di alleanze, rimborsi di prestiti e altro ancora. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a far progredire la tua carriera, le risorse aggiuntive di seguito saranno utili:

- Struttura dei costi Struttura dei costi La struttura dei costi si riferisce ai tipi di spese sostenute da un'azienda ed è generalmente composta da costi fissi e variabili. I costi fissi rimangono invariati

- Proiezione di voci di stato patrimoniale Proiezione di voci di bilancio La proiezione di voci di bilancio comporta l'analisi del capitale circolante, PP&E, capitale azionario del debito e reddito netto. Questa guida spiega come calcolare

- Analisi del bilancio Analisi del bilancio Come eseguire l'analisi del bilancio. Questa guida ti insegnerà a eseguire l'analisi del rendiconto finanziario del conto economico, dello stato patrimoniale e del rendiconto finanziario, inclusi margini, rapporti, crescita, liquidità, leva finanziaria, tassi di rendimento e redditività.

- Analisi del comportamento dei costi Analisi del comportamento dei costi L'analisi del comportamento dei costi si riferisce al tentativo della direzione di comprendere come cambiano i costi operativi in relazione a un cambiamento nel livello di attività di un'organizzazione. Questi costi possono includere materiali diretti, manodopera diretta e costi generali sostenuti per lo sviluppo di un prodotto.