Il margine operativo lordo è sinonimo di E VVERTENZE B rima I nterest, T assi, D epreciation, e A mortization ed è un parametro utilizzato per valutare le prestazioni di funzionamento di una società. Può essere visto come un indicatore del flusso di cassa Cash Flow Cash Flow (CF) è l'aumento o la diminuzione della quantità di denaro che un'azienda, istituzione o individuo possiede. In finanza, il termine viene utilizzato per descrivere la quantità di denaro contante (valuta) generata o consumata in un determinato periodo di tempo. Esistono molti tipi di CF da tutte le operazioni dell'azienda.

Immagine: corso di analisi finanziaria delle finanze.

La metrica EBITDA è una variazione del reddito operativo (EBIT EBIT Guide EBIT sta per Earnings Before Interest and Taxes ed è uno degli ultimi subtotali del conto economico prima dell'utile netto. L'EBIT è talvolta indicato anche come reddito operativo ed è chiamato così perché si ottiene deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi di vendita.) che esclude le spese non operative e alcune spese non monetarie. Lo scopo di queste detrazioni è quello di rimuovere i fattori su cui gli imprenditori hanno discrezionalità, come il finanziamento del debito, la struttura del capitale, i metodi di ammortamento Spese di ammortamento Le spese di ammortamento vengono utilizzate per ridurre il valore di impianti, proprietà e attrezzature per adattarne l'uso e usura, nel tempo.Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera. e tasse (in una certa misura). Può essere utilizzato per mostrare la performance finanziaria di un'impresa senza tener conto della sua struttura del capitale.

L'EBITDA si concentra sulle decisioni operative di un'azienda perché guarda alla redditività dell'azienda. Reddito netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i bilanci principali. Sebbene sia ottenuto attraverso il conto economico, l'utile netto è utilizzato anche sia nello stato patrimoniale che nel rendiconto finanziario. dalle sue operazioni principali prima dell'impatto della struttura del capitale, della leva finanziaria e degli elementi non monetari come l'ammortamento.

Non è una metrica riconosciuta utilizzata dagli IFRS IFRS Standard Gli IFRS sono gli International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario o US GAAP. In effetti, alcuni investitori come Warren Buffet hanno un particolare disprezzo per Warren Buffett - EBITDA Warren Buffett è ben noto per non gradire l'EBITDA. Warren Buffett è accreditato per aver detto "La direzione pensa che la fatina dei denti paghi le spese in conto capitale?" Per questa metrica, in quanto non tiene conto dell'ammortamento dei beni di un'azienda. Ad esempio, se una società ha una grande quantità di attrezzature ammortizzabili (e quindi un importo elevato di ammortamento),quindi il costo per mantenere e sostenere questi beni capitali non viene catturato.

Formula EBITDA

Ecco la formula per calcolare l'EBITDA:

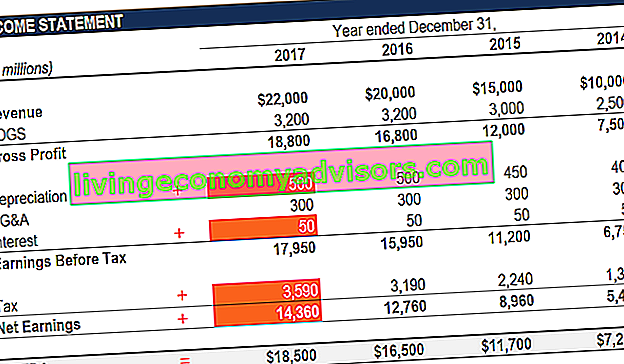

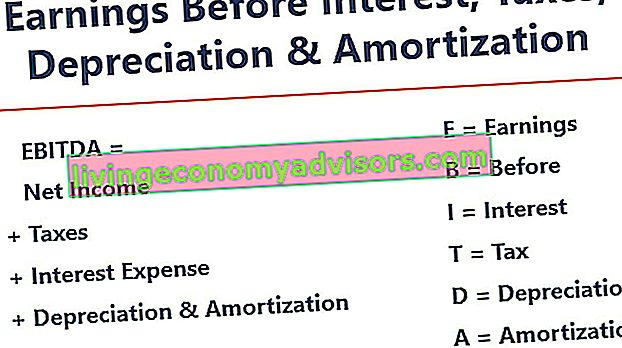

EBITDA = utile netto + interessi + tasse + deprezzamento + ammortamento

O

EBITDA = Utile operativo + Ammortamento + Ammortamento

Di seguito è una spiegazione di ogni componente della formula:

Interesse

Interessi Interessi passivi Gli interessi passivi derivano da una società che finanzia tramite debiti o contratti di locazione di capitale. Gli interessi si trovano nel conto economico, ma possono essere calcolati anche attraverso la pianificazione dell'indebitamento. Il programma dovrebbe delineare tutti i principali pezzi di debito che un'azienda ha nel proprio bilancio e calcolare gli interessi moltiplicando i valori esclusi dall'EBITDA, poiché dipende dalla struttura finanziaria di un'azienda. Proviene dal denaro che ha preso in prestito per finanziare le sue attività commerciali. Società diverse hanno strutture di capitale diverse Struttura del capitale La struttura del capitale si riferisce all'importo del debito e / o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa, con conseguenti spese per interessi differenti. Quindi,è più facile confrontare la performance relativa delle società sommando gli interessi e ignorando l'impatto della struttura del capitale sul business. Si noti che i pagamenti degli interessi sono deducibili dalle tasse, il che significa che le società possono trarre vantaggio da questo vantaggio in quello che viene chiamato uno scudo fiscale per le società Scudo fiscale Uno scudo fiscale è una detrazione ammissibile dal reddito imponibile che si traduce in una riduzione delle imposte dovute. Il valore di questi scudi dipende dall'aliquota fiscale effettiva per la società o l'individuo. Le spese comuni deducibili includono deprezzamento, ammortamento, pagamenti ipotecari e interessi passivi.ciò significa che le società possono trarre vantaggio da questo vantaggio in quello che viene chiamato uno scudo fiscale delle società Scudo fiscale Uno scudo fiscale è una detrazione ammissibile dal reddito imponibile che si traduce in una riduzione delle imposte dovute. Il valore di questi scudi dipende dall'aliquota fiscale effettiva per la società o l'individuo. Le spese comuni deducibili includono deprezzamento, ammortamento, pagamenti ipotecari e interessi passivi.ciò significa che le società possono trarre vantaggio da questo vantaggio in quello che viene chiamato uno scudo fiscale delle società Scudo fiscale Uno scudo fiscale è una deduzione ammissibile dal reddito imponibile che si traduce in una riduzione delle imposte dovute. Il valore di questi scudi dipende dall'aliquota fiscale effettiva per la società o l'individuo. Le spese comuni deducibili includono ammortamenti, pagamenti ipotecari e interessi passivi.

Le tasse

Imposte Contabilità per le imposte sul reddito Le imposte sul reddito e la relativa contabilità sono un'area chiave della finanza aziendale. Avere una comprensione concettuale della contabilità delle imposte sul reddito consente a un'azienda di mantenere la flessibilità finanziaria. L'imposta è un campo complicato da navigare e spesso confonde anche gli analisti finanziari più esperti. variano e dipendono dalla regione in cui opera l'attività. Sono una funzione delle norme fiscali, che non fanno veramente parte della valutazione delle prestazioni di un team di gestione e, quindi, molti analisti finanziari Certificazione FMVA® Unisciti a 350.600+ studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari preferiscono aggiungerli di nuovo quando si confrontano le aziende.

Deprezzamento e ammortamento

Ammortamento Spese di ammortamento Le spese di ammortamento vengono utilizzate per ridurre il valore di impianti, immobili e attrezzature per adeguarli all'uso e all'usura nel tempo. Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera. e gli ammortamenti (D&A) dipendono dagli investimenti storici effettuati dalla società e non dall'andamento operativo corrente del business. Le aziende investono in immobilizzazioni a lungo termine Attività a lungo termine Le attività a lungo termine sono attività che un'azienda utilizza nel proprio processo produttivo e che normalmente hanno una vita utile di oltre un anno. Tali beni possono anche essere considerati "immobilizzazioni", in quanto possono contribuire a gran parte dei costi fissi dell'azienda associati alla produzione.(come edifici o veicoli) che perdono valore a causa dell'usura. L'ammortamento si basa sul deterioramento di una parte delle immobilizzazioni materiali della società. L'ammortamento è sostenuto se l'attività è immateriale. Attività immateriali Attività immateriali Secondo gli IFRS, le attività immateriali sono attività non monetarie identificabili e prive di consistenza fisica. Come tutte le attività, le attività immateriali sono quelle che si prevede genereranno ritorni economici per l'azienda in futuro. Essendo una risorsa a lungo termine, questa aspettativa si estende oltre un anno. come i brevetti vengono ammortizzati perché hanno una vita utile limitata (tutela competitiva) prima della scadenza.L'ammortamento è sostenuto se l'attività è immateriale. Attività immateriali Attività immateriali Secondo gli IFRS, le attività immateriali sono attività non monetarie identificabili e prive di consistenza fisica. Come tutte le attività, le attività immateriali sono quelle che si prevede genereranno ritorni economici per l'azienda in futuro. Essendo una risorsa a lungo termine, questa aspettativa si estende oltre un anno. come i brevetti vengono ammortizzati perché hanno una vita utile limitata (tutela competitiva) prima della scadenza.L'ammortamento è sostenuto se l'attività è immateriale. Attività immateriali Attività immateriali Secondo gli IFRS, le attività immateriali sono attività non monetarie identificabili e prive di consistenza fisica. Come tutte le attività, le attività immateriali sono quelle che si prevede genereranno ritorni economici per l'azienda in futuro. In quanto risorsa a lungo termine, questa aspettativa si estende oltre un anno. come i brevetti vengono ammortizzati perché hanno una vita utile limitata (tutela competitiva) prima della scadenza.come i brevetti vengono ammortizzati perché hanno una vita utile limitata (tutela competitiva) prima della scadenza.come i brevetti vengono ammortizzati perché hanno una vita utile limitata (tutela competitiva) prima della scadenza.

D&A è fortemente influenzato dalle ipotesi riguardanti la vita economica utile, il valore di recupero, il valore di recupero Il valore di recupero è l'importo stimato del valore di un'attività alla fine della sua vita utile. Il valore di recupero è anche noto come valore di scarto o valore residuo e viene utilizzato nel calcolo delle spese di ammortamento. Il valore dipende da quanto tempo l'azienda prevede di utilizzare l'asset e dalla sua intensità. Ad esempio, se ae il metodo di ammortamento Metodi di ammortamento I tipi più comuni di metodi di ammortamento includono le cifre a quote costanti, doppio saldo decrescente, unità di produzione e somma degli anni. Esistono varie formule per il calcolo dell'ammortamento di un bene. Gli ammortamenti sono utilizzati nella contabilizzazione per allocare il costo di un'attività materiale lungo la sua vita utile. Usato. A causa di ciò,gli analisti potrebbero scoprire che il reddito operativo è diverso da quello che pensano dovrebbe essere il numero, e quindi D&A viene annullato dal calcolo dell'EBITDA.

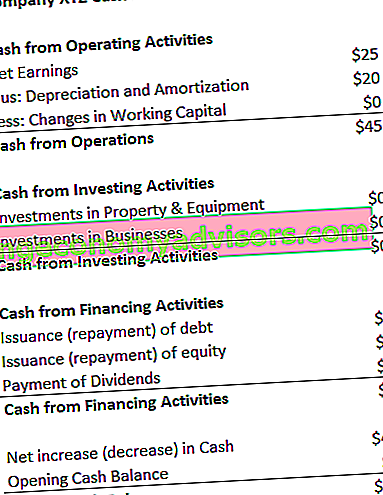

La spesa D&A può essere collocata nel rendiconto del flusso di cassa dell'azienda sotto la voce cassa da attività operative Flusso di cassa operativo Il flusso di cassa operativo (OCF) è l'ammontare di denaro generato dalle normali attività operative di un'azienda in un determinato periodo di tempo. La formula del flusso di cassa operativo è l'utile netto (dalla parte inferiore del conto economico), più eventuali elementi non monetari, più gli aggiustamenti per le variazioni nella sezione del capitale circolante. Poiché l'ammortamento è una spesa non in contanti Spese non in contanti Le spese non in contanti compaiono in un conto economico perché i principi contabili richiedono che siano registrate nonostante non siano effettivamente pagate in contanti. , viene aggiunto di nuovo (la spesa è solitamente un numero positivo per questo motivo) mentre si trova nel rendiconto finanziario.

Esempio: le spese di ammortamento e ammortamento per XYZ sono $ 20.

Perché utilizzare l'EBITDA?

La metrica EBITDA è comunemente utilizzata come proxy per il flusso di cassa Flusso di cassa Flusso di cassa (CF) è l'aumento o la diminuzione della quantità di denaro di cui dispone un'azienda, un'istituzione o un individuo. In finanza, il termine viene utilizzato per descrivere la quantità di denaro contante (valuta) generata o consumata in un determinato periodo di tempo. Esistono molti tipi di CF. Può fornire a un analista una stima rapida del valore dell'azienda, nonché un intervallo di valutazione moltiplicandolo per una valutazione multipla EBITDA multipla Il multiplo EBITDA è un rapporto finanziario che confronta l'Enterprise Value di un'azienda con il suo EBITDA annuale. Questo multiplo viene utilizzato per determinare il valore di un'azienda e confrontarlo con il valore di altre attività simili. Il multiplo dell'EBITDA di un'azienda fornisce un rapporto normalizzato per le differenze nella struttura del capitale,ottenuto da rapporti di ricerca sull'equità Rapporto sulla ricerca sull'equità Un rapporto sulla ricerca sull'equità è un documento preparato da un analista che consiglia agli investitori di acquistare, detenere o vendere azioni di una società. , transazioni di settore o M&A Mergers Acquisitions Processo M&A Questa guida ti guida attraverso tutte le fasi del processo M&A. Scopri come vengono completate fusioni, acquisizioni e accordi. In questa guida, illustreremo il processo di acquisizione dall'inizio alla fine, i vari tipi di acquirenti (acquisti strategici o finanziari), l'importanza delle sinergie e i costi di transazione.Un processo Questa guida ti guida attraverso tutte le fasi del processo di fusione e acquisizione. Scopri come vengono completate fusioni, acquisizioni e accordi. In questa guida, illustreremo il processo di acquisizione dall'inizio alla fine, i vari tipi di acquirenti (acquisti strategici o finanziari), l'importanza delle sinergie e i costi di transazione.Un processo Questa guida ti guida attraverso tutte le fasi del processo di fusione e acquisizione. Scopri come vengono completate fusioni, acquisizioni e accordi. In questa guida, illustreremo il processo di acquisizione dall'inizio alla fine, i vari tipi di acquirenti (acquisti strategici o finanziari), l'importanza delle sinergie e i costi di transazione.

Inoltre, quando una società non realizza un utile Utile netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Sebbene sia ottenuto attraverso il conto economico, l'utile netto è utilizzato anche sia nello stato patrimoniale che nel rendiconto finanziario. , gli investitori possono rivolgersi all'EBITDA per valutare un'azienda. Molte società di private equity utilizzano questa metrica perché è molto utile per confrontare società simili nello stesso settore. Gli imprenditori lo utilizzano per confrontare le proprie prestazioni con quelle dei concorrenti.

Svantaggi

L'EBITDA non è riconosciuto dai GAAP o dagli IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standards (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati nel bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario. Alcuni sono scettici (come Warren Buffett Warren Buffett - EBITDA Warren Buffett è ben noto per non apprezzare l'EBITDA. Warren Buffett è accreditato per aver detto "La direzione pensa che la fatina dei denti paghi per CapEx?") Di usarlo perché presenta l'azienda come se fosse non ha mai pagato interessi o tasse,e mostra che le attività non hanno mai perso il loro valore naturale nel tempo (nessun deprezzamento o spese in conto capitale Spese in conto capitale Le spese in conto capitale si riferiscono a fondi utilizzati da una società per l'acquisto, il miglioramento o la manutenzione di beni a lungo termine per migliorare l'efficienza o capacità dell'azienda. Le attività a lungo termine sono generalmente fisiche e hanno una vita utile di più di un periodo contabile.

Ad esempio, un'azienda manifatturiera in rapida crescita può presentare vendite ed EBITDA in aumento anno su anno (YoY YoY (Year over Year) YoY sta per Year over Year ed è un tipo di analisi finanziaria utilizzata per confrontare i dati delle serie temporali. Utile per misurare la crescita , rilevamento delle tendenze). Per espandersi rapidamente, ha acquisito molte immobilizzazioni nel tempo e tutte sono state finanziate con il debito. Sebbene possa sembrare che la società abbia una forte crescita del fatturato, gli investitori dovrebbero considerare anche altri parametri, come le spese in conto capitale, il flusso di cassa e il reddito netto.

Spiegazione video dell'EBITDA

Di seguito è riportato un breve video tutorial di guadagni prima di interessi, tasse, deprezzamento e ammortamento. La breve lezione coprirà vari modi per calcolarlo e fornirà alcuni semplici esempi su cui lavorare.

Video: Programma di formazione per analisti finanziari finanziari Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari.

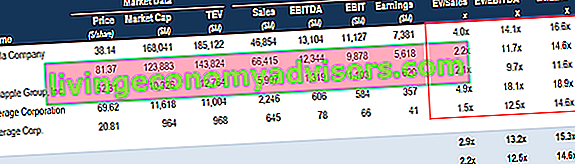

EBITDA utilizzato nella valutazione (multiplo EV / EBITDA)

Quando si confrontano due società, il rapporto Enterprise Value / EBITDA EV / EBITDA EV / EBITDA viene utilizzato nella valutazione per confrontare il valore di attività simili valutando il loro multiplo Enterprise Value (EV) rispetto a EBITDA rispetto a una media. In questa guida, scomporremo il multiplo EV / EBTIDA nelle sue varie componenti e ti guideremo attraverso come calcolarlo passo dopo passo per dare agli investitori un'idea generale del fatto che un'azienda sia sopravvalutata (rapporto alto) o sottovalutata (rapporto basso). È importante confrontare aziende di natura simile (stesso settore, operazioni, clienti, margini, tasso di crescita, ecc.), Poiché settori diversi hanno rapporti medi molto diversi (rapporti alti per settori ad alta crescita, rapporti bassi per settori a crescita bassa industrie).

La metrica è ampiamente utilizzata nei metodi di valutazione della valutazione aziendale Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, nella ricerca sul capitale, nel private equity, nello sviluppo aziendale, nelle fusioni e acquisizioni, nelle acquisizioni con leva finanziaria e nella finanza e si ottengono dividendo il valore dell'impresa per l'EBITDA.

Immagine: corso di valutazione aziendale in finanza.

Esempio EV / EBITDA:

La società ABC e la società XYZ sono negozi di alimentari concorrenti che operano a New York. ABC ha un valore aziendale di $ 200 milioni e un EBITDA di $ 10 milioni, mentre l'impresa XYZ ha un valore aziendale Enterprise Value Enterprise Value, o Firm Value, è l'intero valore di un'azienda uguale al suo valore azionario, più il debito netto, più eventuali quota di minoranza, utilizzata nella valutazione. Considera l'intero valore di mercato piuttosto che solo il valore del patrimonio netto, quindi sono inclusi tutti gli interessi di proprietà e le rivendicazioni patrimoniali sia del debito che del capitale. di $ 300 milioni e un EBITDA di $ 30 milioni. Quale azienda è sottovalutata su base EV / EBITDA?

Azienda ABC: Azienda XYZ:

EV = $ 200 milioni EV = $ 300 milioni

EBITDA = $ 10M EBITDA = $ 30M

EV / EBITDA = $ 200M / $ 10M = 20x EV / EBITDA = $ 300M / $ 30M = 10x

Su base EV / EBITDA, la società XYZ è sottovalutata perché ha un rapporto inferiore.

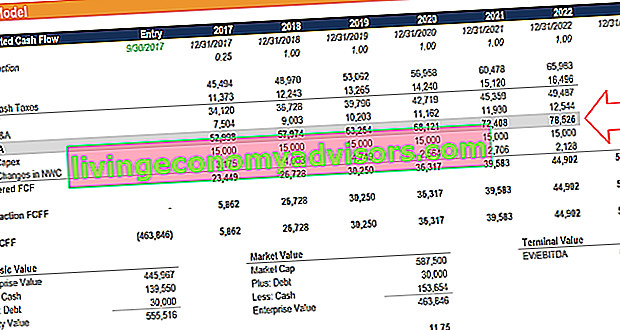

EBITDA nella modellazione finanziaria

L'EBITDA viene utilizzato frequentemente nella modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. come punto di partenza per il calcolo del flusso di cassa libero senza leva. Guadagni prima di interessi, tasse, deprezzamento e ammortamento è una metrica così frequentemente referenziata in finanza che è utile usarla come punto di riferimento, anche se un modello finanziario valuta l'attività solo in base al suo flusso di cassa libero Flusso di cassa libero (FCF) Il flusso di cassa libero (FCF) misura la capacità di un'azienda di produrre ciò a cui gli investitori tengono di più: il denaro disponibile deve essere distribuito in modo discrezionale.

Immagine: corsi di modellazione finanziaria basati su video di Finance.

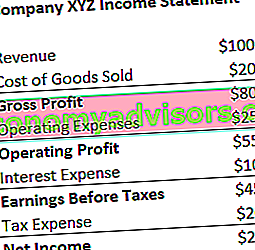

Esempio di calcolo n. 1

La società XYZ contabilizza le spese di deprezzamento e ammortamento di $ 20 come parte delle spese operative. Calcola i loro guadagni prima dell'ammortamento e delle imposte sugli interessi:

EBITDA = Utile netto + Spese fiscali + Spese per interessi + Deprezzamento e spese di ammortamento

= $ 25 + $ 20 + $ 10 + $ 20

= $ 75

EBITDA = Entrate - Costo della merce venduta - Spese operative + Deprezzamento e spese di ammortamento

= $ 100 - $ 20 - $ 25 + $ 20

= $ 75

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

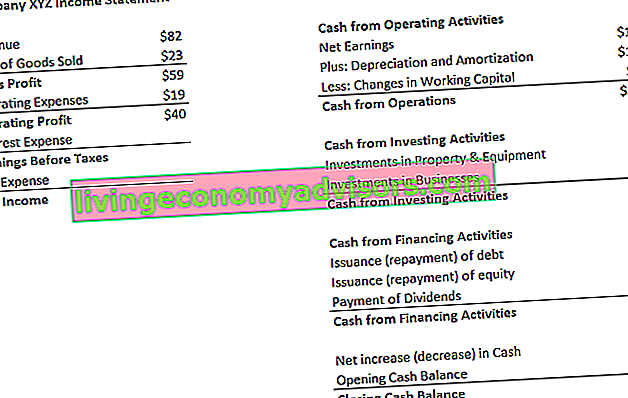

Esempio di calcolo n. 2

Le spese di svalutazione e ammortamento della società XYZ sono sostenute dall'utilizzo della macchina che confeziona le caramelle che vendono. Pagano un interesse del 5% ai debitori e hanno un'aliquota fiscale del 50%. Qual è l'utile di XYZ prima dell'ammortamento e dell'ammortamento delle imposte sugli interessi?

Primo passo: compilare il conto economico Modello di conto economico Modello di conto economico gratuito da scaricare. Crea il tuo conto economico con modelli annuali e mensili nel file Excel fornito. Il file include entrate, costo delle merci vendute, profitto lordo, marketing, vendita, G&A, stipendi, stipendi, interessi passivi, deprezzamento, ammortamento, tasse, reddito netto

Interessi passivi = 5% * $ 40 (utile operativo) = $ 2

Guadagni prima delle tasse = $ 40 (utile operativo) - $ 2 (spese per interessi) = $ 38

Spese fiscali = $ 38 (guadagni prima delle tasse) * 50% = $ 19

Reddito netto = $ 38 (guadagni prima delle tasse) - $ 19 (spese fiscali) = $ 19

* Nota: l'utile netto può essere trovato anche nel Rendiconto finanziario, al di sopra delle spese di ammortamento.

Secondo passaggio: trova l'ammortamento e le spese di ammortamento

Rendiconto dei flussi di cassa Rendiconto dei flussi di cassa Il rendiconto dei flussi di cassa (indicato anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generata e spesa durante un periodo di tempo specifico (ad es. mese, trimestre o anno). Il rendiconto finanziario funge da ponte tra il conto economico e lo stato patrimoniale, la spesa è elencata come $ 12.

Poiché la spesa è attribuita alle macchine che confezionano le loro caramelle (l'attività di ammortamento aiuta direttamente con la produzione di inventario), la spesa farà parte del loro costo delle merci vendute (COGS) Costo delle merci vendute (COGS) Costo delle merci vendute ( COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Comprende il costo del materiale, il costo del lavoro diretto e le spese generali di fabbrica dirette ed è direttamente proporzionale ai ricavi. Man mano che le entrate aumentano, sono necessarie più risorse per produrre i beni o servizi. COGS è spesso.

Terzo passaggio: calcolare il guadagno prima dell'ammortamento e dell'ammortamento delle imposte sugli interessi

EBITDA = Utile netto + Spese fiscali + Spese per interessi + Deprezzamento e spese di ammortamento

= $ 19 + $ 19 + $ 2 + $ 12

= $ 52

EBITDA = Entrate - Costo della merce venduta - Spese operative + Deprezzamento e spese di ammortamento

= $ 82 - $ 23 - $ 19 + $ 12

= $ 52

Più risorse

Ci auguriamo che questa sia stata una guida utile all'EBITDA - Guadagni prima dell'ammortamento e dell'ammortamento delle imposte sugli interessi. Se stai cercando una carriera nella finanza aziendale, questa è una metrica di cui sentirai parlare molto. Per continuare a saperne di più, consigliamo vivamente queste risorse finanziarie aggiuntive:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - due metriche molto comuni utilizzate nella valutazione finanziaria e aziendale. Ci sono differenze importanti, pro / contro da capire. EBIT sta per: guadagni prima degli interessi e delle tasse. EBITDA sta per: guadagni prima di interessi, tasse, deprezzamento e ammortamento. Esempi e

- Metodi di valutazione Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza

- Guida alla modellazione finanziaria Guida gratuita alla modellazione finanziaria Questa guida alla modellazione finanziaria copre suggerimenti e best practice di Excel su ipotesi, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF e altro

- Come essere un grande analista finanziario The Analyst Trifecta® Guide La guida definitiva su come essere un analista finanziario di livello mondiale. Vuoi essere un analista finanziario di livello mondiale? Stai cercando di seguire le migliori pratiche leader del settore e distinguerti dalla massa? Il nostro processo, chiamato The Analyst Trifecta®, consiste in analisi, presentazione e competenze trasversali