L'analisi finanziaria implica l'utilizzo di dati finanziari Dati finanziari Dove trovare i dati per gli analisti finanziari: Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR e altre fonti di dati finanziari per gli analisti finanziari online per valutare le prestazioni di un'azienda e formulare raccomandazioni su come possono migliorare in futuro . Certificazione FMVA® per analisti finanziari Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari svolgono il loro lavoro principalmente in Excel, utilizzando un foglio di calcolo per analizzare i dati storici e fare proiezioni su come pensano che l'azienda si esibirà in futuro . Questa guida tratterà i tipi più comuni di analisi finanziaria eseguite dai professionisti. Scopri di più nel corso Fondamenti di analisi finanziaria di Finance.

Tipi di analisi finanziaria

I tipi più comuni di analisi finanziaria sono:

- Verticale

- Orizzontale

- Leva

- Crescita

- Redditività

- Liquidità

- Efficienza

- Flusso monetario

- Tassi di rendimento

- Valutazione

- Scenario e sensibilità

- Varianza

Analisi verticale

Questo tipo di analisi finanziaria implica l'esame di varie componenti del conto economico Conto economico Il Conto economico è uno dei principali rendiconti finanziari di una società che mostra i profitti e le perdite su un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese sia dalle attività operative che da quelle non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. e dividendoli per entrate per esprimerli in percentuale. Affinché questo esercizio sia più efficace, i risultati dovrebbero essere confrontati con altre società dello stesso settore per vedere le prestazioni dell'azienda.

Questo processo è talvolta chiamato anche conto economico di dimensioni comuni, poiché consente a un analista di confrontare società di dimensioni diverse valutando i loro margini anziché i loro dollari.

Analisi orizzontale

L'analisi orizzontale prevede l'acquisizione di diversi anni di dati finanziari e il loro confronto tra loro per determinare un tasso di crescita. Ciò aiuterà un analista a determinare se un'azienda è in crescita o in declino e a identificare tendenze importanti.

Quando si creano modelli finanziari Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. , ci saranno tipicamente almeno tre anni di informazioni finanziarie storiche e cinque anni di informazioni previste. Ciò fornisce oltre 8 anni di dati per eseguire un'analisi significativa delle tendenze, che può essere confrontata con altre società dello stesso settore.

Immagine: corso di analisi finanziaria delle finanze.

Analisi della leva finanziaria

I rapporti di leva finanziaria sono uno dei metodi più comuni utilizzati dagli analisti per valutare le prestazioni dell'azienda. Una singola metrica finanziaria, come il debito totale, potrebbe non essere così perspicace di per sé, quindi è utile confrontarla con il capitale totale di una società per ottenere un quadro completo della struttura del capitale. Il risultato è il rapporto debito / patrimonio netto Rapporto debito / capitale Il rapporto debito / capitale è un rapporto di leva finanziaria che calcola il valore del debito totale e delle passività finanziarie rispetto al patrimonio netto totale dell'azionista. .

Esempi comuni di rapporti includono:

- Debito / capitale Rapporto debito / capitale proprio Il rapporto debito / capitale è un rapporto di leva che calcola il valore del debito totale e delle passività finanziarie rispetto al patrimonio netto dell'azionista.

- Debito / EBITDA Rapporto Debito / EBITDA Il rapporto tra debito netto e utili prima di interessi, tasse, deprezzamento e ammortamento (EBITDA) misura la leva finanziaria e la capacità di un'azienda di estinguere il proprio debito. In sostanza, il rapporto debito netto / EBITDA (debito / EBITDA) fornisce un'indicazione di quanto tempo un'impresa avrebbe bisogno per operare al suo livello attuale per estinguere tutto il suo debito.

- EBIT / interessi (copertura degli interessi Indice di copertura degli interessi L'indice di copertura degli interessi (ICR) è un rapporto finanziario utilizzato per determinare la capacità di un'azienda di pagare gli interessi sul debito in essere.)

- Analisi Dupont Analisi DuPont Negli anni '20, la direzione di DuPont Corporation ha sviluppato un modello denominato Analisi DuPont per una valutazione dettagliata della redditività dell'azienda: una combinazione di rapporti, spesso denominata piramide dei rapporti, inclusa l'analisi della leva finanziaria e della liquidità

Tassi di crescita

L'analisi dei tassi di crescita storici e la proiezione di quelli futuri sono una parte importante del lavoro di qualsiasi analista finanziario. Esempi comuni di analisi della crescita includono:

- Anno su anno (YoY YoY (Year over Year) YoY sta per Anno su anno ed è un tipo di analisi finanziaria utilizzata per confrontare i dati delle serie temporali. Utile per misurare la crescita, rilevare le tendenze)

- Analisi di regressione Analisi di regressione L'analisi di regressione è un insieme di metodi statistici utilizzati per la stima delle relazioni tra una variabile dipendente e una o più variabili indipendenti. Può essere utilizzato per valutare la forza della relazione tra le variabili e per modellare la relazione futura tra di loro.

- Analisi bottom-up (a partire dai singoli driver di fatturato nel business)

- Analisi top-down (a partire dalla dimensione del mercato e dalla quota di mercato)

- Altri metodi di previsione Metodi di previsione Principali metodi di previsione. In questo articolo, spiegheremo quattro tipi di metodi di previsione dei ricavi che gli analisti finanziari utilizzano per prevedere i ricavi futuri.

Immagine: Corso di budget e previsione finanziaria.

Analisi della redditività

La redditività è un tipo di conto economico Conto economico Il conto economico è uno dei principali rendiconti finanziari di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese sia dalle attività operative che da quelle non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. analisi in cui un analista valuta quanto siano attraenti gli aspetti economici di un'azienda. Esempi comuni di misure di redditività includono:

- Indice di margine lordo Indice di margine lordo Il rapporto di margine lordo, noto anche come rapporto di margine di profitto lordo, è un rapporto di redditività che confronta l'utile lordo di un'azienda con i suoi ricavi.

- Margine EBITDA Margine EBITDA Margine EBITDA = EBITDA / Ricavi. È un rapporto di redditività che misura i guadagni che un'azienda sta generando prima di tasse, interessi, deprezzamento e ammortamento. Questa guida contiene esempi e un modello scaricabile

- Margine EBIT Guida EBIT EBIT sta per Guadagni prima di interessi e tasse ed è uno degli ultimi subtotali del conto economico prima dell'utile netto. L'EBIT è anche a volte indicato come reddito operativo e viene chiamato così perché si trova deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi di vendita.

- Margine di profitto netto Margine di profitto netto Margine di profitto netto (noto anche come "margine di profitto" o "rapporto di margine di profitto netto") è un rapporto finanziario utilizzato per calcolare la percentuale di profitto che un'azienda produce dai suoi ricavi totali. Misura l'ammontare dell'utile netto che un'azienda ottiene per dollaro di entrate guadagnate.

Scopri di più nel corso Fondamenti di analisi finanziaria di Finance.

Analisi della liquidità

Questo è un tipo di analisi finanziaria che si concentra sul bilancio, in particolare, sulla capacità di un'azienda di far fronte agli obblighi a breve termine (quelli con scadenza inferiore a un anno). Esempi comuni di analisi della liquidità includono:

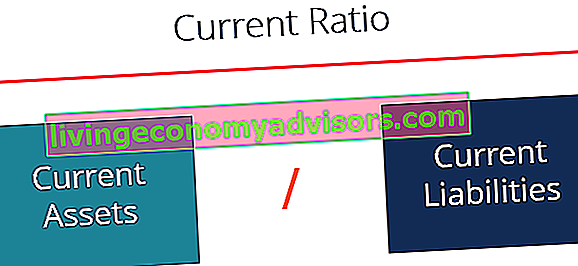

- Rapporto corrente Formula del rapporto corrente La formula del rapporto corrente è = Attività correnti / Passività correnti. L'attuale rapporto, noto anche come rapporto del capitale circolante, misura la capacità di un'azienda di soddisfare i propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correnti rispetto al totale delle passività correnti. Indica la salute finanziaria di un'azienda

- Acid test Acid-Test Ratio Il rapporto acido-test, noto anche come rapporto rapido, è un rapporto di liquidità che misura quanto le attività a breve termine di un'azienda possano coprire le passività correnti

- Rapporto di cassa Rapporto di cassa Il rapporto di cassa, a volte indicato come rapporto di liquidità, è una metrica di liquidità che indica la capacità di un'azienda di estinguere obbligazioni di debito a breve termine con la sua liquidità e mezzi equivalenti. Rispetto ad altri rapporti di liquidità come il rapporto corrente e il rapporto rapido, il rapporto di cassa è una misura più rigorosa e conservativa

- Capitale circolante netto Capitale circolante netto Il capitale circolante netto (NWC) è la differenza tra le attività correnti di una società (al netto della liquidità) e le passività correnti (al netto del debito) nel proprio bilancio. È una misura della liquidità di una società e della sua capacità di far fronte agli obblighi a breve termine nonché alle operazioni di finanziamento dell'attività. La posizione ideale è quella di

Formula del rapporto corrente La formula del rapporto corrente è = Attività correnti / Passività correnti. L'attuale rapporto, noto anche come rapporto del capitale circolante, misura la capacità di un'azienda di soddisfare i propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correnti rispetto al totale delle passività correnti. Indica la salute finanziaria di un'azienda

Formula del rapporto corrente La formula del rapporto corrente è = Attività correnti / Passività correnti. L'attuale rapporto, noto anche come rapporto del capitale circolante, misura la capacità di un'azienda di soddisfare i propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correnti rispetto al totale delle passività correnti. Indica la salute finanziaria di un'azienda

Analisi dell'efficienza

I rapporti di efficienza sono una parte essenziale di qualsiasi solida analisi finanziaria. Questi rapporti esaminano il modo in cui un'azienda gestisce i propri asset e li utilizza per generare entrate e flussi di cassa.

I rapporti di efficienza comuni includono:

- Indice di rotazione delle attività Indice di rotazione delle attività Il rapporto di rotazione delle attività, noto anche come rapporto di rotazione delle attività totali, misura l'efficienza con cui un'azienda utilizza le proprie attività per produrre vendite. Un'azienda con un elevato rapporto di rotazione delle attività opera in modo più efficiente rispetto ai concorrenti con un rapporto inferiore.

- Indice di rotazione delle immobilizzazioni Fatturato delle immobilizzazioni Fatturato dei cespiti (FAT) è un indice di efficienza che indica in che misura l'azienda utilizza le immobilizzazioni per generare vendite. Questo rapporto divide le vendite nette in immobilizzazioni nette, su un periodo annuale. Le immobilizzazioni nette includono l'importo di immobili, impianti e macchinari meno l'ammortamento accumulato

- Rapporto di conversione in contanti Rapporto di conversione in contanti Il rapporto di conversione in contanti (CCR), noto anche come tasso di conversione in contanti, è uno strumento di gestione finanziaria utilizzato per determinare il rapporto tra i flussi di cassa di un'azienda e il suo utile netto. In altre parole, è il tasso al quale un'azienda può trasformare il flusso di cassa in flusso in entrata. Le aziende utilizzano il CCR per determinare se lo fanno

- Indice di rotazione dell'inventario Indice di rotazione dell'inventario L'indice di rotazione dell'inventario, noto anche come indice di rotazione delle scorte, è un indice di efficienza che misura l'efficienza della gestione delle scorte. La formula del rapporto di rotazione dell'inventario è uguale al costo delle merci vendute diviso per l'inventario totale o medio per mostrare quante volte l'inventario viene "trasformato" o venduto durante un periodo.

Flusso monetario

Come si dice in finanza, il contante è il re e, quindi, una grande enfasi viene posta sulla capacità di un'azienda di generare flussi di cassa. Gli analisti in un'ampia gamma di carriere finanziarie trascorrono molto tempo a esaminare i profili di flusso di cassa delle aziende.

Rendiconto dei flussi di cassa Rendiconto dei flussi di cassa Il rendiconto dei flussi di cassa (indicato anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano il denaro generato e speso durante un periodo di tempo specifico (ad esempio , trimestre o anno). Il rendiconto finanziario funge da ponte tra il conto economico e lo stato patrimoniale è un ottimo punto di partenza, anche guardando ciascuna delle tre sezioni principali: attività operative, attività di investimento e attività di finanziamento.

Esempi comuni di analisi del flusso di cassa includono:

- Flusso di cassa operativo (OCF) Flusso di cassa operativo Il flusso di cassa operativo (OCF) è la quantità di denaro generata dalle normali attività operative di un'azienda in un periodo di tempo specifico. La formula del flusso di cassa operativo è l'utile netto (che forma la parte inferiore del conto economico), più eventuali elementi non monetari, più gli aggiustamenti per le variazioni del capitale circolante

- Free Cash Flow (FCF) Free Cash Flow (FCF) Free Cash Flow (FCF) misura la capacità di un'azienda di produrre ciò a cui gli investitori tengono di più: il denaro disponibile deve essere distribuito in modo discrezionale

- Free Cash Flow to the Firm (FCFF) Free Cash Flow to Firm (FCFF) FCFF, o Free Cash Flow to Firm, è il flusso di cassa disponibile per tutti i fornitori di finanziamenti in un'azienda. detentori di debito, azionisti privilegiati, azionisti comuni

- Free Cash Flow to Equity (FCFE) Free Cash Flow to Equity (FCFE) Free cash flow to equity (FCFE) è la quantità di denaro che un'azienda genera che è disponibile per essere potenzialmente distribuita agli azionisti. Viene calcolato come Cash from Operations meno Spese in conto capitale. Questa guida fornirà una spiegazione dettagliata del motivo per cui è importante e come calcolarlo e molti altri

Scopri di più nel corso Fondamenti di analisi finanziaria di Finance.

Tassi di rendimento

Alla fine della giornata, investitori, istituti di credito e professionisti della finanza, in generale, sono concentrati sul tipo di tasso di rendimento corretto per il rischio che possono guadagnare con i loro soldi. In quanto tale, la valutazione dei tassi di ritorno sull'investimento (ROI) è fondamentale nel settore.

Esempi comuni di misure sui tassi di rimpatrio includono:

- Return on Equity (ROE) Return on Equity (ROE) Return on Equity (ROE) è una misura della redditività di una società che prende il rendimento annuale di una società (reddito netto) diviso per il valore del suo patrimonio netto totale (cioè 12%) . Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile o l'utile netto viene confrontato con il patrimonio netto.

- Return on Assets (ROA) Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) è un tipo di metrica di ritorno sull'investimento (ROI) che misura la redditività di un'azienda in relazione alle sue attività totali. Questo rapporto indica il rendimento di un'azienda confrontando il profitto (reddito netto) che sta generando con il capitale investito in attività.

- Return on invested capital (ROIC) ROIC ROIC sta per Return on Invested Capital ed è un rapporto di redditività che mira a misurare la percentuale di ritorno che un'azienda guadagna sul capitale investito.

- Dividend Yield Dividend Yield Formula Il Dividend Yield è un rapporto finanziario che misura il valore annuale dei dividendi ricevuti rispetto al valore di mercato per azione di un titolo. Calcola la percentuale del prezzo di mercato di una società di un'azione che viene pagata agli azionisti sotto forma di dividendi. Vedi esempi, come calcolare

- Capital Gain Capital Gains Yield Capital gains yield (CGY) è l'apprezzamento del prezzo di un investimento o di un titolo espresso in percentuale. Poiché il calcolo del Capital Gain Yield coinvolge il prezzo di mercato di un titolo nel tempo, può essere utilizzato per analizzare la fluttuazione del prezzo di mercato di un titolo. Vedi calcolo ed esempio

- Tasso di rendimento contabile (ARR) ARR - Tasso di rendimento contabile Il tasso di rendimento contabile (ARR) è il reddito netto medio che ci si aspetta di generare da un'attività diviso il suo costo medio del capitale, espresso come valore annuo

- Tasso di rendimento interno (IRR) Tasso di rendimento interno (IRR) Il tasso di rendimento interno (IRR) è il tasso di sconto che rende zero il valore attuale netto (NPV) di un progetto. In altre parole, è il tasso di rendimento annuo composto previsto che verrà guadagnato su un progetto o un investimento.

Analisi di valutazione

Il processo di stima del valore di un'azienda è una componente importante dell'analisi finanziaria e i professionisti del settore dedicano molto tempo alla creazione di modelli finanziari Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono: modello a 3 dichiarazioni, modello DCF , Modello M&A, modello LBO, modello budget. Scopri i primi 10 tipi in Excel. Il valore di un'azienda può essere valutato in molti modi diversi e gli analisti devono utilizzare una combinazione di metodi per arrivare a una stima ragionevole.

Gli approcci alla valutazione includono:

- Approccio ai costi

- Il costo per costruire / sostituire

- Valore relativo (approccio di mercato)

- Analisi di società comparabili Analisi di società comparabili Come eseguire analisi di società comparabili. Questa guida mostra passo dopo passo come costruire analisi aziendali comparabili ("Comps"), include un modello gratuito e molti esempi. Comps è una metodologia di valutazione relativa che esamina i rapporti di società pubbliche simili e li utilizza per ricavare il valore di un'altra attività

- Transazioni precedenti Analisi delle transazioni precedenti L'analisi delle transazioni precedenti è un metodo di valutazione dell'azienda in cui le transazioni M&A passate vengono utilizzate per valutare un'attività comparabile oggi. Comunemente indicato come "precedenti", questo metodo di valutazione viene utilizzato per valutare un'intera azienda come parte di una fusione / acquisizione comunemente preparata dagli analisti

- Valore intrinseco

- Analisi del flusso di cassa scontato Guida gratuita alla formazione sul modello DCF Un modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'azienda. Il modello è semplicemente una previsione del flusso di cassa libero unlevered di un'azienda

Ulteriori informazioni nel corso di modellazione della valutazione di Finance.

Scenario e analisi di sensibilità

Un altro componente della modellazione e valutazione finanziaria è l'esecuzione di analisi di scenario e sensitività Che cos'è l'analisi di sensitività? L'analisi di sensibilità è uno strumento utilizzato nella modellazione finanziaria per analizzare come i diversi valori per un insieme di variabili indipendenti influenzano una variabile dipendente come un modo per misurare il rischio. Poiché il compito di costruire un modello per valutare un'azienda è un tentativo di prevedere il futuro, è intrinsecamente molto incerto.

La creazione di scenari e l'esecuzione di analisi di sensibilità può aiutare a determinare quale potrebbe essere il futuro peggiore o migliore per un'azienda. Manager di aziende che lavorano nella pianificazione e analisi finanziaria (FP&A) Ruolo FP&A Il ruolo di pianificazione e analisi finanziaria (FP&A) sta acquisendo maggiore importanza oggi in quanto aiuta a far emergere analisi cruciali sulle prestazioni aziendali. Un ruolo FP&A non è più limitato al reporting di gestione, ma richiede anche molte informazioni aziendali in modo che il top management prepari spesso questi scenari per aiutare un'azienda a preparare i propri budget e previsioni.

Gli analisti degli investimenti esamineranno quanto sia sensibile il valore di un'azienda poiché i cambiamenti nelle ipotesi fluiscono attraverso il modello utilizzando Goal Seek Goal Seek La funzione Goal Seek Excel (What-if-Analysis) è un metodo per risolvere un output desiderato modificando un presupposto che lo guida. La funzione utilizza un approccio per tentativi ed errori per risolvere il problema collegando le ipotesi fino a quando non arriva alla risposta. Viene utilizzato per eseguire analisi di sensibilità in Excel e Tabelle dati Tabelle dati Le tabelle dati vengono utilizzate in Excel per visualizzare una gamma di output data una gamma di input diversi. Sono comunemente utilizzati nella modellazione e analisi finanziaria per valutare una gamma di diverse possibilità per un'azienda, data l'incertezza su ciò che accadrà in futuro. .

Dai un'occhiata al corso di analisi della sensibilità di Finance per saperne di più!

Analisi degli scostamenti

Analisi della varianza Analisi della varianza L'analisi della varianza può essere riassunta come un'analisi della differenza tra i numeri pianificati e quelli effettivi. La somma di tutte le varianze fornisce un quadro della sovra o sottoperformance complessiva per un particolare periodo di rendicontazione. Per ogni singola voce, le aziende valutano la sua preferenza confrontando i costi effettivi è il processo di confronto dei risultati effettivi con un budget Tipi di budget Esistono quattro tipi comuni di metodi di budget utilizzati dalle aziende: (1) incrementale, (2) basato sull'attività, (3) proposta di valore e (4) a base zero. Previsione finanziaria o previsione La previsione finanziaria è il processo di stima o previsione dell'andamento futuro di un'azienda. Questa guida su come costruire una previsione finanziaria.È una parte molto importante del processo interno di pianificazione e budget in una società operativa, in particolare per i professionisti che lavorano nei dipartimenti contabilità e finanza.

Il processo in genere prevede di verificare se una varianza era favorevole o sfavorevole e quindi scomporla per determinare quale fosse la causa principale. Ad esempio, un'azienda aveva un budget di $ 2,5 milioni di entrate e ha ottenuto risultati effettivi di $ 2,6 milioni. Ciò si traduce in una variazione favorevole di $ 0,1 milioni, dovuta a volumi superiori alle attese (rispetto a prezzi più elevati).

Ulteriori informazioni nel corso di Budgeting and Forecasting di Finance.

Best practice per l'analisi finanziaria

Tutti i metodi di cui sopra vengono comunemente eseguiti in Excel utilizzando una vasta gamma di formule, funzioni e scorciatoie da tastiera Scorciatoie Guida alle scorciatoie di Excel: tutte le scorciatoie di Excel più importanti per risparmiare tempo e velocizzare la modellazione finanziaria. Padroneggia queste scorciatoie per diventare. Gli analisti devono essere sicuri di utilizzare le migliori pratiche durante lo svolgimento del loro lavoro, dato l'enorme valore in gioco e la propensione di grandi set di dati a contenere errori.

Le migliori pratiche includono:

- Essere estremamente organizzati con i dati

- Mantenere tutte le formule Formule e calcoli di modellazione finanziaria il più semplici possibile

- Prendere appunti e commenti nelle celle

- Fogli di calcolo per audit e stress test

- Far rivedere il lavoro da più persone

- Costruire in controlli di ridondanza

- Uso di tabelle di dati e tabelle / grafici Tipi di grafici I 10 principali tipi di grafici per la presentazione dei dati da utilizzare: esempi, suggerimenti, formattazione, come utilizzare questi diversi grafici per una comunicazione efficace e nelle presentazioni. Scarica il modello Excel con grafico a barre, grafico a linee, grafico a torta, istogramma, cascata, grafico a dispersione, grafico combinato (a barre e linea), grafico a indicatore, per presentare i dati

- Formulare ipotesi fondate e basate sui dati

- Estrema attenzione ai dettagli, pur mantenendo il quadro generale in mente

Spiegazione video dei tipi di analisi finanziaria

Guarda questo breve video per comprendere rapidamente i dodici diversi tipi di analisi finanziaria trattati in questa guida.

Risorse addizionali

Grazie per aver letto questa guida finanziaria ai tipi di analisi finanziaria. Finance è il fornitore ufficiale della certificazione FMVA® Financial Modeling and Valuation Analyst (FMVA) Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e la certificazione Ferrari, progettata per trasformare chiunque in un analista di livello mondiale. Per saperne di più e continuare a far progredire la tua carriera, queste risorse finanziarie aggiuntive saranno utili:

- Analisi di società comparabili Analisi di società comparabili Come eseguire analisi di società comparabili. Questa guida mostra passo dopo passo come costruire analisi aziendali comparabili ("Comps"), include un modello gratuito e molti esempi. Comps è una metodologia di valutazione relativa che esamina i rapporti di società pubbliche simili e li utilizza per ricavare il valore di un'altra attività

- Rapporti finanziari Rapporti finanziari I rapporti finanziari vengono creati utilizzando valori numerici presi dal bilancio per ottenere informazioni significative su un'azienda

- Proiezione di voci di conto economico Proiezione di voci di conto economico Si illustrano i diversi metodi di proiezione delle voci di conto economico. La proiezione delle voci di conto economico inizia con il fatturato, quindi con il costo

- Metodi di valutazione Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza