Il coefficiente Beta è una misura della sensibilità o della correlazione di un titolo. Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine senza restrizioni emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con il preciso scopo di raccogliere fondi per finanziare ulteriormente le attività aziendali e l'espansione. o un portafoglio di investimenti ai movimenti del mercato complessivo. Possiamo ricavare una misura statistica del rischio confrontando i rendimenti di un singolo titolo / portafoglio con i rendimenti del mercato complessivo e identificare la proporzione di rischio che può essere attribuita al mercato.

Rischio sistematico vs non sistematico

Possiamo pensare al rischio non sistematico come rischio "specifico di un titolo" e al rischio sistematico come rischio "generale di mercato". Se deteniamo un solo titolo in un portafoglio, il rendimento di quel titolo può variare notevolmente rispetto al guadagno o alla perdita medi del mercato complessivo come riflesso da un indice azionario importante come l'S & P 500. Tuttavia, mentre continuiamo ad aggiungere altro a il portafoglio, i rendimenti del portafoglio inizieranno gradualmente a somigliare più da vicino ai rendimenti del mercato complessivo. Man mano che diversifichiamo il nostro portafoglio di azioni, il rischio non sistematico "specifico per azione" viene ridotto.

Rischio sistematico Rischio sistematico Il rischio sistematico è quella parte del rischio totale causato da fattori al di fuori del controllo di una specifica azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoli sono soggetti a rischio sistematico e, pertanto, è un rischio non diversificabile. è il rischio sottostante che interessa l'intero mercato. Grandi cambiamenti nelle variabili macroeconomiche, come i tassi di interesse, l'inflazione, la formula del PIL PIL La formula del PIL è composta da consumi, spesa pubblica, investimenti ed esportazioni nette. Suddividiamo la formula del PIL in passaggi in questa guida. Il prodotto interno lordo (PIL) è il valore monetario, in valuta locale, di tutti i beni e servizi economici finali prodotti in un paese durante un periodo di tempo specifico. , o valuta estera,sono cambiamenti che hanno un impatto sul mercato più ampio e che non possono essere evitati attraverso la diversificazione. Il coefficiente Beta mette in relazione il rischio sistematico del "mercato generale" con il rischio non sistematico "specifico del titolo" confrontando il tasso di variazione tra i rendimenti del "mercato generale" e "specifico del titolo".

Il Capital Asset Pricing Model (CAPM)

Il Capital Asset Pricing Model Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio per il rischio, sulla base del beta di quel titolo (o CAPM) descrive i rendimenti dei singoli titoli in funzione dei rendimenti complessivi del mercato.

Ciascuna di queste variabili può essere pensata utilizzando il framework dell'intercetta di pendenza dove Re = y, B = pendenza, (Rm - Rf) = x e Rf = y-intercetta. Informazioni importanti da ottenere da questo framework sono:

- Ci si aspetta che un'attività generi almeno il tasso di rendimento privo di rischio.

- Se il Beta di un singolo titolo o portafoglio è uguale a 1, il rendimento dell'attività è uguale al rendimento medio di mercato.

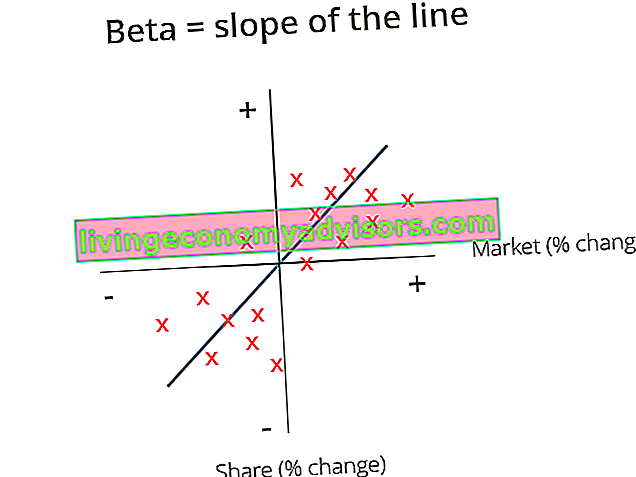

- Il coefficiente Beta rappresenta la pendenza della linea di migliore adattamento per ciascuna coppia di rendimento in eccesso Re - Rf (y) e Rm - Rf (x).

Nel grafico sopra, abbiamo tracciato i rendimenti delle azioni in eccesso rispetto ai rendimenti di mercato in eccesso per trovare la linea più adatta. Tuttavia, osserviamo che questo titolo ha un valore di intercettazione positivo dopo aver considerato il tasso privo di rischio. Questo valore rappresenta Alpha, o il rendimento aggiuntivo atteso dal titolo quando il rendimento di mercato è zero.

Come calcolare il coefficiente beta

Per calcolare il Beta di un titolo o di un portafoglio, dividi la covarianza dei rendimenti delle attività in eccesso e dei rendimenti di mercato in eccesso per la varianza dei rendimenti di mercato in eccesso rispetto al tasso di rendimento senza rischio:

Vantaggi dell'utilizzo di Beta Coefficient

Uno degli usi più diffusi del Beta è stimare il costo del capitale proprio (Re) nei modelli di valutazione. Il CAPM stima il Beta di un asset sulla base di un singolo fattore, che è il rischio sistematico del mercato. Il costo del capitale netto derivato dal CAPM riflette una realtà in cui la maggior parte degli investitori ha diversificato portafogli da cui il rischio non sistematico è stato diversificato con successo.

In generale, il CAPM e il Beta forniscono un metodo di calcolo di facile utilizzo che standardizza una misura del rischio tra molte società con strutture di capitale e fondamentali diversi.

Svantaggi dell'utilizzo del coefficiente beta

Il più grande svantaggio dell'utilizzo della Beta è che si basa esclusivamente sui rendimenti passati e non tiene conto di nuove informazioni che potrebbero influire sui rendimenti futuri. Inoltre, man mano che nel tempo vengono raccolti più dati sul rendimento, la misura del Beta cambia e, di conseguenza, cambia anche il costo del capitale.

Sebbene il rischio sistematico inerente al mercato abbia un impatto significativo nella spiegazione dei rendimenti degli asset, ignora i fattori di rischio non sistematici che sono specifici dell'azienda. Eugene Fama e Kenneth French hanno aggiunto un fattore di dimensione e un fattore di valore al CAPM, utilizzando i fondamentali specifici dell'azienda per descrivere meglio i rendimenti delle azioni. Questa misura di rischio è nota come Fama French 3 Factor Model.

Altre risorse

Le valutazioni e l'analisi degli investimenti di portafoglio sono un lavoro fondamentale per molti analisti finanziari. Per saperne di più sui metodi di valutazione e analisi, possono essere utili le seguenti risorse finanziarie.

- Metodi di valutazione Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza

- Unlevered Beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) è la volatilità dei rendimenti di un'azienda, senza considerare la sua leva finanziaria. Prende in considerazione solo i suoi beni. Confronta il rischio di un'azienda unlevered con il rischio del mercato. Viene calcolato prendendo il beta del patrimonio netto e dividendolo per 1 più il debito corretto per le imposte in patrimonio netto

- Costo medio ponderato del capitale WACC WACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito. La formula WACC è = (E / V x Re) + ((D / V x Rd) x (1-T)). Questa guida fornirà una panoramica di cosa è, perché viene utilizzato, come calcolarlo e fornisce anche un calcolatore WACC scaricabile

- Investire: una guida per principianti Investire: una guida per principianti La guida Finance's Investing for Beginners ti insegnerà le basi dell'investimento e come iniziare. Scopri le diverse strategie e tecniche per il trading e i diversi mercati finanziari in cui puoi investire.