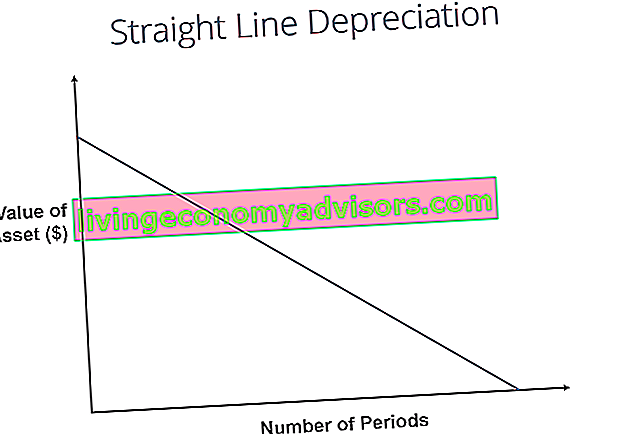

Con il metodo di ammortamento lineare, il valore di un bene viene ridotto uniformemente in ogni periodo fino a quando non raggiunge il suo valore di recupero Valore di recupero Il valore di recupero è l'importo stimato del valore di un bene alla fine della sua vita utile. Il valore di recupero è anche noto come valore di scarto o valore residuo e viene utilizzato nel calcolo delle spese di ammortamento. Il valore dipende da quanto tempo l'azienda prevede di utilizzare l'asset e dalla sua intensità. Ad esempio, se un file. L'ammortamento lineare è il metodo di ammortamento più comunemente utilizzato e diretto Spese di ammortamento Le spese di ammortamento vengono utilizzate per ridurre il valore di impianti, proprietà e attrezzature in modo che corrispondano al loro utilizzo e all'usura nel tempo. Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera.per l'allocazione del costo di un'attività di capitale Tipi di attività Le tipologie comuni di attività includono correnti, non correnti, fisiche, immateriali, operative e non operative. Identificare correttamente e. Viene calcolato semplicemente dividendo il costo di un bene, meno il suo valore di realizzo, per la vita utile del bene.

Immagine: corso di contabilità gratuito di Finance.

Formula di ammortamento lineare

La formula di ammortamento lineare per un bene è la seguente:

Dove:

Il costo del bene è il prezzo di acquisto del bene

Il valore di recupero è il valore del bene alla fine della sua vita utile

La vita utile del bene rappresenta il numero di periodi / anni in cui si prevede che il bene sarà utilizzato dall'azienda

Inoltre, il tasso di ammortamento lineare può essere calcolato come segue:

Come calcolare l'ammortamento lineare

Le fasi di calcolo della linea retta sono:

- Determina il costo del bene.

- Sottrai il valore di recupero stimato del bene dal costo del bene per ottenere l'importo ammortizzabile totale.

- Determina la vita utile del bene.

- Dividere la somma del passaggio (2) per il numero raggiunto nel passaggio (3) per ottenere l'ammortamento annuale Programma di ammortamento Un programma di ammortamento è richiesto nella modellazione finanziaria per collegare i tre rendiconti finanziari (reddito, bilancio, flusso di cassa) in Excel quantità.

Esempio di linea retta

L'azienda A acquista una macchina per $ 100.000 con un valore di recupero stimato Il valore di recupero è l'importo stimato del valore di un bene alla fine della sua vita utile. Il valore di recupero è anche noto come valore di scarto o valore residuo e viene utilizzato nel calcolo delle spese di ammortamento. Il valore dipende da quanto tempo l'azienda prevede di utilizzare l'asset e dalla sua intensità. Ad esempio, se a $ 20.000 e una vita utile di 5 anni.

L'ammortamento lineare per la macchina sarebbe calcolato come segue:

- Costo dell'asset: $ 100.000

- Costo del bene - Valore di recupero stimato: $ 100.000 - $ 20.000 = $ 80.000 costo ammortizzabile totale

- Vita utile del bene: 5 anni

- Dividi il passo (2) per il passo (3): $ 80.000 / 5 anni = $ 16.000 importo annuo di ammortamento

Pertanto, la società A deprezzerebbe la macchina per un importo di $ 16.000 all'anno per 5 anni.

Il tasso di ammortamento può essere calcolato anche se l'importo dell'ammortamento annuale è noto. Il tasso di ammortamento è l'importo dell'ammortamento annuale / costo ammortizzabile totale. In questo caso, la macchina ha un tasso di ammortamento lineare di $ 16.000 / $ 80.000 = 20%.

Notare come il valore contabile della macchina alla fine dell'anno 5 sia uguale al valore di recupero. Durante la vita utile di un bene, il valore di un bene dovrebbe deprezzarsi fino al suo valore di realizzo.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Altri metodi di ammortamento

Oltre all'ammortamento lineare, esistono anche altri metodi per calcolare l'ammortamento Metodi di ammortamento I tipi più comuni di metodi di ammortamento includono quote a quote costanti, doppio saldo decrescente, unità di produzione e somma di anni. Esistono varie formule per il calcolo dell'ammortamento di un bene. Gli ammortamenti sono utilizzati nella contabilizzazione per allocare il costo di un'attività materiale lungo la sua vita utile. di una risorsa. Vengono utilizzati diversi metodi di ammortamento delle attività per riflettere più accuratamente l'ammortamento e il valore corrente di un'attività. Una società può scegliere di utilizzare un metodo di ammortamento rispetto a un altro al fine di ottenere vantaggi fiscali o di flusso di cassa.

1. Metodo del doppio saldo in calo

Il metodo del doppio saldo discendente è una forma di ammortamento accelerato. Significa che l'attività verrà ammortizzata più rapidamente rispetto al metodo a quote costanti. Il metodo del doppio saldo discendente si traduce in maggiori spese di ammortamento all'inizio della vita di un asset e minori spese di ammortamento in seguito. Questo metodo viene utilizzato con attività che perdono rapidamente valore all'inizio della loro vita utile. Un'azienda può anche scegliere di utilizzare questo metodo se offre loro vantaggi fiscali o di flusso di cassa.

2. Metodo delle unità di produzione

Il metodo delle unità di produzione si basa sull'utilizzo, l'attività o le unità di beni prodotti di un bene. Pertanto, l'ammortamento sarebbe maggiore nei periodi di elevato utilizzo e minore nei periodi di basso utilizzo. Questo metodo può essere utilizzato per ammortizzare i beni in cui la variazione nell'utilizzo è un fattore importante, come le automobili basate sui chilometri percorsi o le fotocopiatrici sulle copie effettuate.

Spiegazione video di come funziona l'ammortamento

Di seguito è riportato un video tutorial che spiega come funziona l'ammortamento e come influisce sui tre rendiconti finanziari di una società Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, lo stato patrimoniale e il rendiconto finanziario. Queste tre affermazioni fondamentali sono complesse.

Video: corso sui fondamenti di contabilità finanziaria.La praticità dell'ammortamento a quote costanti

I contabili utilizzano il metodo di ammortamento lineare perché è il più semplice da calcolare e può essere applicato a tutti i beni a lungo termine. Tuttavia, il metodo lineare non riflette accuratamente la differenza nell'utilizzo di un'attività e potrebbe non essere il metodo di calcolo del valore più appropriato per alcune attività ammortizzabili.

Ad esempio, a causa dei rapidi progressi tecnologici, un metodo di ammortamento lineare potrebbe non essere adatto per un bene come un computer. Un computer dovrebbe affrontare maggiori spese di ammortamento nella sua prima vita utile e minori spese di ammortamento negli ultimi periodi della sua vita utile, a causa della rapida obsolescenza della vecchia tecnologia. Sarebbe inesatto presumere che un computer debba sostenere le stesse spese di ammortamento per l'intera vita utile.

Lettura correlata

Grazie per aver letto questa guida al tipo più comune di ammortamento: la linea retta. Finance è il fornitore ufficiale della certificazione FMVA (Financial Modeling & Valuation Analyst) ™ Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari. Per prepararsi al curriculum FMVA, queste risorse finanziarie aggiuntive saranno utili:

- Spese di ammortamento Spese di ammortamento Le spese di ammortamento vengono utilizzate per ridurre il valore di impianti, proprietà e attrezzature per adattarli all'uso e all'usura nel tempo. Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera.

- Ammortamento accumulato Ammortamento accumulato L'ammortamento accumulato è l'importo totale delle spese di ammortamento allocate a un bene specifico da quando il bene è stato messo in uso. È un conto di contropartita - un conto di attività negativo che compensa il saldo nel conto di attività a cui è normalmente associato.

- Proiezione di voci di conto economico Proiezione di voci di conto economico Si illustrano i diversi metodi di proiezione delle voci di conto economico. La proiezione delle voci di conto economico inizia con il fatturato, quindi con il costo

- Immobili, impianti e macchinari (PP&E) PP&E (immobili, impianti e macchinari) PP&E (immobili, impianti e macchinari) sono una delle attività non correnti principali presenti in bilancio. PP&E è influenzato da investimenti, ammortamenti e acquisizioni / cessioni di immobilizzazioni. Queste risorse svolgono un ruolo chiave nella pianificazione finanziaria e nell'analisi delle operazioni di un'azienda e delle spese future