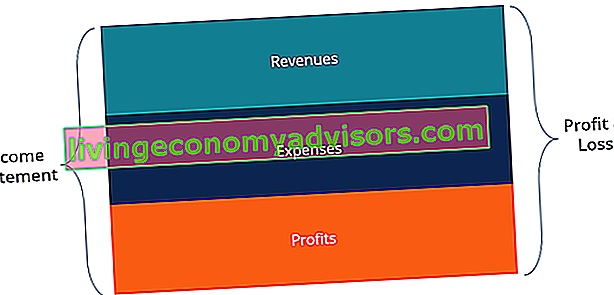

Il conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite Conto profitti e perdite (P&L) Un conto profitti e perdite (P&L), o conto economico o prospetto delle operazioni, è un report finanziario che fornisce una sintesi di ricavi, spese e profitti / perdite di una società in un determinato periodo di tempo. Il rendiconto economico mostra la capacità di un'azienda di generare vendite, gestire le spese e creare profitti. per un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese dalle attività operative e non operative.

Il conto economico è uno dei tre rendiconti Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, lo stato patrimoniale e il rendiconto finanziario. Queste tre affermazioni fondamentali sono utilizzate in modo complesso sia nella finanza aziendale (inclusa la modellazione finanziaria Cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello). . Il rendiconto mostra le entrate, i costi, l'utile lordo, le spese amministrative e di vendita della società, le altre spese e entrate, le imposte pagate e l'utile netto, in modo coerente e logico.

Immagine: corso gratuito sui principi di base della contabilità finanziaria.

Il rendiconto è suddiviso in periodi temporali che seguono logicamente le operazioni dell'azienda. La divisione periodica più comune è mensile (per il reporting interno), sebbene alcune società possano utilizzare un ciclo di tredici periodi. Questi rendiconti periodici sono aggregati in valori totali per i risultati trimestrali e annuali.

Questa istruzione è un ottimo punto di partenza per un modello finanziario Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. , poiché richiede la minor quantità di informazioni dallo stato patrimoniale e dal rendiconto finanziario. Pertanto, in termini di informazioni, il conto economico è un predecessore degli altri due prospetti fondamentali.

Immagine: Corsi di modellazione finanziaria di Finance.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Componenti di un conto economico

Il conto economico può subire lievi variazioni tra le diverse società, poiché i costi e i ricavi dipenderanno dal tipo di operazioni o attività svolte. Tuttavia, ci sono diverse voci generiche comunemente visualizzate in qualsiasi conto economico.

Le voci di conto economico più comuni includono:

Entrate / vendite

Ricavi delle vendite Ricavi delle vendite I ricavi delle vendite sono i ricavi ricevuti da una società dalle vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e "entrate" possono essere, e spesso sono, usati in modo intercambiabile, per significare la stessa cosa. Entrate non significa necessariamente contanti ricevuti. è il ricavo della società dalle vendite o dai servizi, visualizzato nella parte superiore del rendiconto. Questo valore sarà il lordo dei costi associati alla creazione dei beni venduti o alla fornitura di servizi. Alcune aziende hanno più flussi di entrate Flussi di entrate I flussi di entrate sono le varie fonti da cui un'azienda guadagna denaro dalla vendita di beni o dalla fornitura di servizi. I tipi di entrate che un'azienda registra nei propri conti dipendono dai tipi di attività svolte dall'azienda.Visualizza le categorie e gli esempi che si aggiungono a una linea di entrate totali.

Costo delle merci vendute (COGS)

Il costo delle merci vendute (COGS) è una voce che aggrega i costi diretti associati alla vendita di prodotti per generare entrate. Questa voce può anche essere denominata costo del venduto se la società è un'attività di servizi. I costi diretti possono includere manodopera, parti, materiali e un'allocazione di altre spese come l'ammortamento (vedere una spiegazione dell'ammortamento di seguito).

Utile lordo

Utile lordo Utile lordo L'utile lordo è l'utile diretto rimanente dopo aver dedotto il costo delle merci vendute, o "costo del venduto", dai ricavi delle vendite. Viene utilizzato per calcolare il margine di profitto lordo ed è la cifra di profitto iniziale elencata nel conto economico di una società. L'utile lordo viene calcolato prima dell'utile operativo o dell'utile netto. L'utile lordo viene calcolato sottraendo il costo del venduto (o il costo del venduto) dal fatturato.

Spese di marketing, pubblicità e promozione

La maggior parte delle aziende ha alcune spese relative alla vendita di beni e / o servizi. Le spese di marketing, pubblicità e promozione sono spesso raggruppate in quanto sono spese simili, tutte correlate alla vendita.

Spese generali e amministrative (G&A)

Spese SG&A SG&A include tutte le spese non di produzione sostenute da una società in un dato periodo. Ciò include spese come affitto, pubblicità, marketing, contabilità, contenzioso, viaggi, pasti, stipendi della direzione, bonus e altro. A volte, può anche includere le spese di ammortamento che includono la sezione di vendita, generale e amministrativa che contiene tutti gli altri costi indiretti associati alla gestione dell'attività. Ciò include stipendi e stipendi, affitto e spese d'ufficio, assicurazioni, spese di viaggio e talvolta ammortamenti e altre spese operative. Le entità possono, tuttavia, scegliere di separare l'ammortamento e l'ammortamento nella propria sezione.

EBITDA

EBITDA EBITDA EBITDA o guadagni prima di interessi, tasse, deprezzamento, ammortamento sono i profitti di una società prima che venga effettuata una qualsiasi di queste detrazioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché guarda alla redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, examples, sebbene non sia presente in tutti i conti economici, sta per guadagni prima di interessi, tasse, deprezzamento e ammortamento. Viene calcolato sottraendo le spese SGAV (esclusi ammortamenti e svalutazioni) dall'utile lordo.

Ammortamenti e spese di ammortamento

Ammortamento Spese di ammortamento Le spese di ammortamento vengono utilizzate per ridurre il valore di impianti, immobili e attrezzature per adeguarli all'uso e all'usura nel tempo. Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera. e gli ammortamenti sono non monetari. Spese non monetarie Le spese non monetarie compaiono in un conto economico perché i principi contabili richiedono che siano registrate nonostante non siano effettivamente pagate in contanti. le spese che vengono create dai contabili per distribuire il costo dei beni capitali come proprietà, impianti e attrezzature (PP&E PP&E (Property, Plant and Equipment) PP&E (Property, Plant, and Equipment) è una delle attività non correnti principali trovato in bilancio. PP&E è influenzato da Capex, Deprezzamento,e Acquisizioni / Cessioni di immobilizzazioni. Queste risorse svolgono un ruolo chiave nella pianificazione finanziaria e nell'analisi delle operazioni di un'azienda e delle spese future).

Reddito operativo (o EBIT)

Il reddito operativo rappresenta ciò che si guadagna dalle normali operazioni aziendali. In altre parole, è l'utile prima che qualsiasi reddito non operativo, spese non operative, interessi o tasse vengano sottratti dai ricavi. EBIT Guida EBIT EBIT è l'acronimo di Earnings Before Interest and Taxes ed è uno degli ultimi subtotali del conto economico prima dell'utile netto. L'EBIT è anche a volte indicato come reddito operativo e viene chiamato così perché si trova deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi di vendita. è un termine comunemente usato in finanza e sta per guadagni prima degli interessi e delle tasse.

Interesse

Interessi passivi Interessi passivi Gli interessi passivi derivano da una società che finanzia tramite debiti o contratti di locazione di capitale. Gli interessi si trovano nel conto economico, ma possono essere calcolati anche attraverso la pianificazione dell'indebitamento. Il programma dovrebbe delineare tutti i principali pezzi di debito che un'azienda ha nel suo bilancio e calcolare gli interessi moltiplicando il. È comune per le società suddividere gli interessi passivi e gli interessi attivi in una voce separata del conto economico. Questo viene fatto al fine di conciliare la differenza tra EBIT ed EBT. Gli interessi passivi sono determinati dalla pianificazione del debito. Programma del debito Un programma del debito definisce tutto il debito che un'azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, flussi di interessi passivi

Altre spese

Le aziende spesso hanno altre spese che sono uniche per il loro settore. Altre spese possono includere cose come adempimento, tecnologia, ricerca e sviluppo Ricerca e sviluppo (R&S) Ricerca e sviluppo (R&S) è un processo mediante il quale un'azienda ottiene nuove conoscenze e le utilizza per migliorare i prodotti esistenti e introdurne di nuovi nelle sue operazioni . La ricerca e sviluppo è un'indagine sistematica con l'obiettivo di introdurre innovazioni nell'attuale offerta di prodotti dell'azienda. (Ricerca e sviluppo), compensazione basata su azioni Compensazione basata su azioni La compensazione basata su azioni (chiamata anche Compensazione basata su azioni o Compensazione azionaria) è un modo per pagare i dipendenti e gli amministratori di una società con quote di proprietà nell'attività.Viene tipicamente utilizzato per motivare i dipendenti al di là del normale compenso in contanti e per allineare i loro interessi a quelli dell'azienda. (SBC), oneri per riduzione di valore Riduzione di valore La riduzione di valore di un'attività immobilizzata può essere descritta come una brusca diminuzione del valore equo dovuta a danni fisici, modifiche alle leggi esistenti che creano una diminuzione permanente, obsolescenza della tecnologia, ecc. In caso di un'attività fissa perdita di valore, la società deve diminuire il valore contabile, gli utili / perdite sulla vendita di investimenti, gli impatti sui cambi e molte altre spese specifiche del settore o dell'azienda.In caso di perdita di valore delle immobilizzazioni, la società deve ridurre il valore contabile, i guadagni / perdite sulla vendita di investimenti, gli impatti sui cambi e molte altre spese specifiche del settore o dell'azienda.In caso di perdita di valore delle immobilizzazioni, la società deve ridurre il valore contabile, i guadagni / perdite sulla vendita di investimenti, gli impatti sui cambi e molte altre spese specifiche del settore o dell'azienda.

EBT (reddito ante imposte)

Guadagni prima delle imposte (EBT) Guadagni prima delle imposte (EBT), si ottiene deducendo tutte le spese operative rilevanti e gli interessi passivi dai ricavi delle vendite. L'utile ante imposte viene utilizzato per analizzare la redditività di una società senza l'impatto del suo regime fiscale. Ciò rende le società in diversi stati o paesi più facilmente confrontabili per Earnings Before Tax, noto anche come reddito ante imposte, e si ottiene sottraendo gli interessi passivi dal reddito operativo. Questo è il totale parziale finale prima di arrivare all'utile netto.

Tasse sul reddito

Imposte sul reddito Contabilizzazione delle imposte sul reddito Le imposte sul reddito e la relativa contabilità sono un'area chiave della finanza aziendale. Avere una comprensione concettuale della contabilità delle imposte sul reddito consente a un'azienda di mantenere la flessibilità finanziaria. L'imposta è un campo complicato da navigare e spesso confonde anche gli analisti finanziari più esperti. si riferiscono alle relative imposte addebitate sul reddito ante imposte. L'onere fiscale totale può essere costituito sia da imposte correnti che da imposte future.

Reddito netto

Utile netto Utile netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Sebbene sia ottenuto attraverso il conto economico, l'utile netto è utilizzato anche sia nello stato patrimoniale che nel rendiconto finanziario. è calcolato deducendo le imposte sul reddito dal reddito ante imposte. Questo è l'importo che confluisce in utili non distribuiti in bilancio, dopo le detrazioni per eventuali dividendi.

Un vero esempio di conto economico

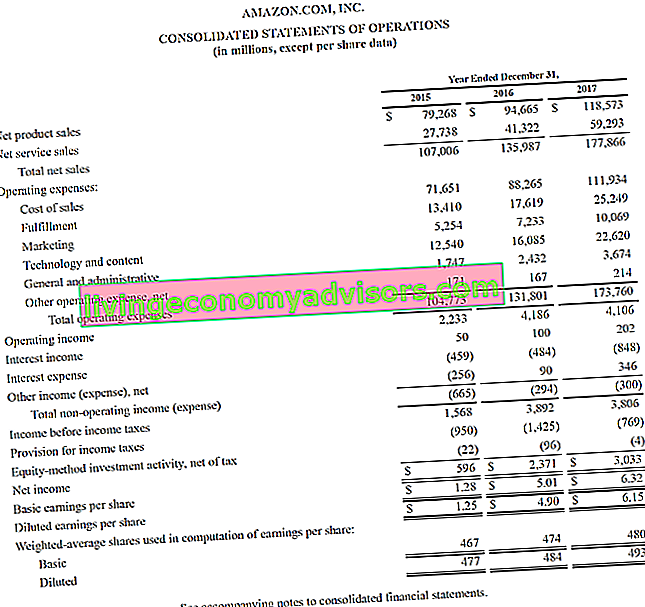

Di seguito è riportato un esempio del conto economico consolidato di Amazon, o conto economico, per gli anni chiusi al 31 dicembre 2015 - 2017. Dai un'occhiata al P&L e poi leggi una ripartizione di seguito.

Fonte: amazon.com

Fonte: amazon.com

Impara ad analizzare un conto economico nel corso Fondamenti di analisi finanziaria di Finance.

Partendo dall'alto, vediamo che Amazon ha due diversi flussi di entrate - prodotti e servizi - che si combinano per formare entrate totali.

Non esiste un totale parziale dell'utile lordo, poiché il costo delle vendite è raggruppato con tutte le altre spese, che includono adempimenti, marketing, tecnologia, contenuti, generali e amministrative (G&A) e altre spese.

Dopo aver dedotto tutte le spese di cui sopra, arriviamo finalmente al primo subtotale del conto economico, Reddito operativo (noto anche come EBIT o Earnings Before Interest and Taxes).

Tutto ciò che si trova al di sotto del reddito operativo non è correlato all'attività in corso dell'attività, come le spese non operative, l'accantonamento per le imposte sul reddito (ovvero le imposte future) e l'attività di investimento con metodo del patrimonio netto (profitti o perdite da imposta.

Infine, arriviamo al reddito netto (o perdita netta), che viene quindi diviso per la media ponderata delle azioni in circolazione Media ponderata delle azioni in circolazione La media ponderata delle azioni in circolazione si riferisce al numero di azioni di una società calcolato dopo l'adeguamento per le variazioni del capitale sociale in un periodo di riferimento. Il numero di azioni medie ponderate in circolazione viene utilizzato nel calcolo di parametri come l'utile per azione (EPS) sul bilancio di una società per determinare l'utile per azione Utile per azione (EPS) L'utile per azione (EPS) è un parametro chiave quota dell'azionista comune del profitto della società. L'EPS misura l'utile di ciascuna quota comune (EPS).

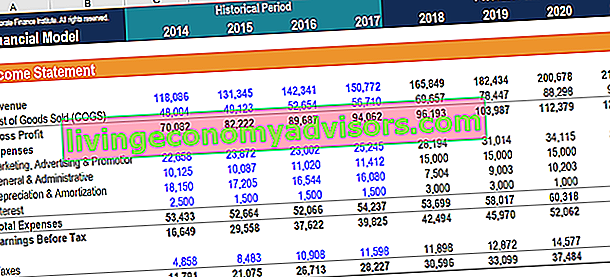

Come costruire un conto economico in un modello finanziario

Dopo aver preparato lo scheletro di un conto economico in quanto tale, può quindi essere integrato in un modello finanziario adeguato. Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono: modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello budget. Scopri i primi 10 tipi per prevedere le prestazioni future.

Passo 1

Innanzitutto, inserisci i dati storici per qualsiasi periodo di tempo disponibile nel modello di conto economico in Excel Risorse di Excel Impara Excel online con centinaia di tutorial, risorse, guide e cheat sheet gratuiti di Excel! Le risorse di Finance sono il modo migliore per imparare Excel alle tue condizioni. . Formattare l'input dei dati storici utilizzando un formato specifico per poter distinguere tra dati codificati e dati calcolati. Come promemoria, un metodo comune di formattazione Formattazione del modello finanziario La formattazione del modello finanziario è una scienza a sé stante. Formattando correttamente un modello finanziario, l'analista mantiene coerenza, chiarezza ed efficienza. tali dati servono a colorare in blu qualsiasi input codificato, colorando i dati calcolati o collegando i dati in nero. In questo modo l'utente e il lettore possono sapere dove è possibile apportare modifiche agli input,e per sapere quali celle contengono formule e, come tali, non dovrebbero essere modificate o manomesse. Indipendentemente dal metodo di formattazione scelto, tuttavia, ricorda di mantenere un utilizzo coerente per evitare confusione.

Passo 2

Successivamente, analizza la tendenza nei dati storici disponibili per creare driver e ipotesi per previsioni future. Ad esempio, analizza l'andamento delle vendite per prevedere la crescita delle vendite, analizzando il costo del venduto come percentuale delle vendite per prevedere il costo del venduto futuro. Ulteriori informazioni sui metodi di previsione Metodi di previsione Principali metodi di previsione. In questo articolo, spiegheremo quattro tipi di metodi di previsione dei ricavi che gli analisti finanziari utilizzano per prevedere i ricavi futuri. .

Passaggio 3

Infine, utilizzando i driver e le ipotesi preparate nel passaggio precedente, i valori futuri di previsione Previsione Previsione si riferisce alla pratica di prevedere cosa accadrà in futuro prendendo in considerazione eventi passati e presenti. Fondamentalmente, è uno strumento decisionale che aiuta le aziende a far fronte all'impatto dell'incertezza del futuro esaminando dati storici e tendenze. per tutte le voci del conto economico. Prevedi elementi pubblicitari specifici e utilizzali per calcolare i totali parziali. Ad esempio, per l'utile lordo futuro, è meglio prevedere COGS e ricavi Ricavi Ricavi è il valore di tutte le vendite di beni e servizi riconosciute da un'azienda in un periodo. I ricavi (indicati anche come vendite o reddito) costituiscono l'inizio del conto economico di un'azienda ed è spesso considerato la "linea superiore" di un'azienda.e sottrarli l'uno dall'altro, piuttosto che prevedere direttamente l'utile lordo futuro.

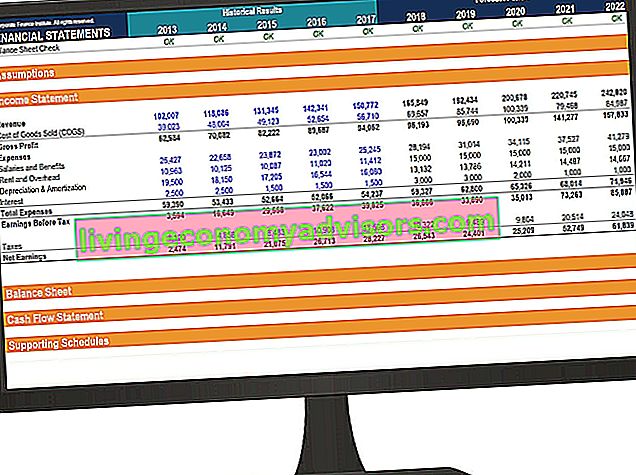

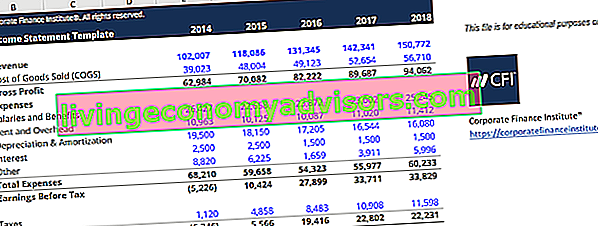

Modello di conto economico

Scarica il modello di conto economico gratuito di Finance per produrre un conto economico anno su anno con i tuoi dati.

Questo modello è tratto dal corso sui fondamenti di analisi finanziaria di Finance.

Quali sono i driver comuni per ciascuna voce del conto economico?

| Elemento pubblicitario | Conducente o presupposto |

|---|---|

| Ricavi di vendita | Percentuale di crescita selezionata, percentuale di crescita fissata in base all'indice (come il PIL) |

| Costo dei beni venduti | Percentuale di vendite, valore in dollari fisso |

| SG&A | Percentuale di vendite, importo fisso, tendenza, valore in dollari fisso |

| Deprezzamento e ammortamento | Piano di ammortamento |

| Spese per interessi | Pianificazione del debito |

| Tassa sul reddito | Percentuale di reddito ante imposte (aliquota fiscale effettiva) |

Sebbene questi driver siano comunemente usati, sono solo linee guida generali. Ci sono situazioni in cui è necessario esercitare l'intuizione per determinare il driver o il presupposto corretto da utilizzare. Ad esempio, un'entità specifica potrebbe avere zero entrate. In quanto tale, la percentuale di driver di vendita non può essere utilizzata per COGS. Invece, un analista potrebbe dover fare affidamento sull'esame della tendenza passata di COGS per determinare le ipotesi per la previsione di COGS nel futuro.

Le dichiarazioni di base utilizzate nella modellazione finanziaria sono le stesse dichiarazioni di base utilizzate nella contabilità. Ce ne sono tre: il Conto Economico, lo Stato Patrimoniale Stato Patrimoniale Lo stato patrimoniale è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto e rendiconto finanziario Rendiconto finanziario Un rendiconto finanziario (chiamato ufficialmente Rendiconto finanziario) contiene informazioni sulla quantità di denaro che un'azienda ha generato e utilizzato durante un determinato periodo. Contiene 3 sezioni: contanti da operazioni, contanti da investimenti e contanti da finanziamento. .In un modello finanziario Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono: modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello budget. Scopri i primi 10 tipi, ognuna di queste affermazioni avrà un impatto sui valori delle altre affermazioni.

Video esplicativo del conto economico

Di seguito è riportato un video che spiega come funziona il conto economico, le varie voci che lo compongono e perché è così importante per gli investitori e i team di gestione dell'azienda.

Ci auguriamo che questo video ti abbia aiutato a capire quello che molte persone considerano il rendiconto finanziario più importante in contabilità!

Risorse addizionali

Per approfondire la creazione di ciascuna di queste dichiarazioni per un modello finanziario, controlla le risorse finanziarie gratuite fornite di seguito che esaminano in dettaglio ciascuno dei rendiconti finanziari principali:

- Stato patrimoniale Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto

- Rendiconto finanziario Rendiconto finanziario Un rendiconto finanziario (chiamato ufficialmente Rendiconto finanziario) contiene informazioni sulla quantità di denaro che un'azienda ha generato e utilizzato durante un determinato periodo. Contiene 3 sezioni: contanti da operazioni, contanti da investimenti e contanti da finanziamento.

- Previsione del conto economico Proiezione delle voci di conto economico Discutiamo i diversi metodi di proiezione delle voci di conto economico. La proiezione delle voci di conto economico inizia con il fatturato, quindi con il costo

- Tipi di analisi finanziaria Tipi di analisi finanziaria L'analisi finanziaria implica l'utilizzo di dati finanziari per valutare le prestazioni di un'azienda e formulare raccomandazioni su come migliorarle in futuro. Gli analisti finanziari svolgono principalmente il loro lavoro in Excel, utilizzando un foglio di calcolo per analizzare i dati storici e fare proiezioni Tipi di analisi finanziaria