Un conto profitti e perdite (P&L), o conto economico Conto economico Il Conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese dalle attività sia operative che non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. o dichiarazione delle operazioni, è una relazione finanziaria Bilancio certificato Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo della revisione contabile indipendente è fornire la garanzia che la direzione abbia presentato bilanci privi di errori significativi.I rendiconti finanziari certificati aiutano i responsabili delle decisioni che forniscono un riepilogo dei ricavi, delle spese e dei profitti / perdite di un'azienda in un determinato periodo di tempo. Il rendiconto economico mostra la capacità di un'azienda di generare vendite, gestire le spese e creare profitti. È redatto sulla base di principi contabili che includono il riconoscimento dei ricavi, l'abbinamento e la competenza, il che lo rende diverso dal rendiconto finanziario Rendiconto finanziario Il Rendiconto finanziario (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generata e spesa durante un periodo di tempo specifico (ad esempio, un mese, trimestre o anno). Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale.e profitti / perdite in un dato periodo di tempo. Il rendiconto economico mostra la capacità di un'azienda di generare vendite, gestire le spese e creare profitti. È redatto sulla base di principi contabili che includono il riconoscimento dei ricavi, l'abbinamento e la competenza, il che lo rende diverso dal rendiconto finanziario Rendiconto finanziario Il Rendiconto finanziario (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generata e spesa durante un periodo di tempo specifico (ad esempio, un mese, trimestre o anno). Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale.e profitti / perdite in un dato periodo di tempo. Il rendiconto economico mostra la capacità di un'azienda di generare vendite, gestire le spese e creare profitti. È redatto sulla base di principi contabili che includono il riconoscimento dei ricavi, l'abbinamento e la competenza, il che lo rende diverso dal rendiconto finanziario Rendiconto finanziario Il Rendiconto finanziario (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generata e spesa durante un periodo di tempo specifico (ad esempio, un mese, trimestre o anno). Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale.e ratei, il che lo rende diverso dal rendiconto finanziario Rendiconto finanziario Il rendiconto finanziario (indicato anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generata e spesa durante un periodo specifico di tempo (ad esempio, un mese, trimestre o anno). Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale.e ratei, il che lo rende diverso dal rendiconto finanziario Rendiconto finanziario Il rendiconto finanziario (indicato anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generata e spesa durante un periodo specifico di tempo (ad esempio, un mese, trimestre o anno). Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale.

Immagine: Finance's Financial Analysis Fundamantals.

Struttura del conto economico

Il conto economico di una società è rappresentato su un periodo di tempo, in genere un mese, trimestre o anno fiscale Anno fiscale (FY) Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato da governi e aziende a fini contabili per la formulazione delle relazioni finanziarie annuali. Un anno fiscale (FY) non segue necessariamente l'anno solare. Potrebbe essere un periodo come il 1 ottobre 2009 - 30 settembre 2010..

Le principali categorie che si possono trovare nel P&L includono:

- Entrate Vendite Entrate Le entrate delle vendite sono le entrate ricevute da una società dalle vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e "entrate" possono essere, e spesso sono, usati in modo intercambiabile, per significare la stessa cosa. Entrate non significano necessariamente contanti ricevuti. (o vendite)

- Costo della merce venduta Costo della merce venduta (COGS) Il costo della merce venduta (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Comprende il costo del materiale, il costo del lavoro diretto e le spese generali di fabbrica dirette ed è direttamente proporzionale ai ricavi. Man mano che le entrate aumentano, sono necessarie più risorse per produrre i beni o servizi. COGS è spesso (o costo delle vendite)

- Vendite, generali e amministrative (SG&A SG&A SG&A include tutte le spese non di produzione sostenute da una società in un dato periodo. Ciò include spese come affitto, pubblicità, marketing, contabilità, contenzioso, viaggi, pasti, stipendi del management, bonus e altro A volte può includere anche ammortamenti) Spese

- Marketing e pubblicità

- Tecnologia

- Interessi passivi Interessi passivi Gli interessi passivi derivano da una società che finanzia tramite debiti o contratti di locazione di capitale. Gli interessi si trovano nel conto economico, ma possono essere calcolati anche attraverso la pianificazione dell'indebitamento. Il programma dovrebbe delineare tutte le parti principali del debito che un'azienda ha nel proprio bilancio e calcolare gli interessi moltiplicando il

- Imposte Contabilità per le imposte sul reddito Le imposte sul reddito e la relativa contabilità sono un'area chiave della finanza aziendale. Avere una comprensione concettuale della contabilità delle imposte sul reddito consente a un'azienda di mantenere la flessibilità finanziaria. L'imposta è un campo complicato da navigare e spesso confonde anche gli analisti finanziari più esperti.

- Utile netto Utile netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Sebbene sia ottenuto attraverso il conto economico, l'utile netto è utilizzato anche sia nello stato patrimoniale che nel rendiconto finanziario.

Esempio di conto economico (P&L)

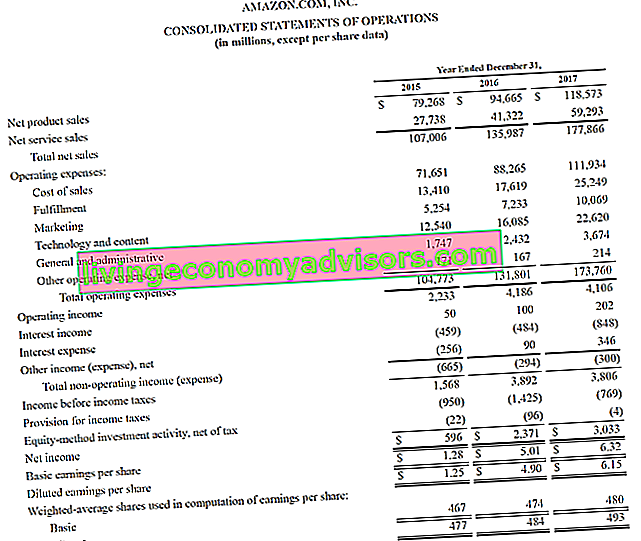

Di seguito è riportato un esempio della dichiarazione P&L 2015-2017 di Amazon, che viene chiamata Dichiarazione consolidata delle operazioni. Per imparare ad analizzare questi rendiconti finanziari, consulta il corso Advanced Financial Modeling di Finance su Amazon.

Fonte: amazon.com

Fonte: amazon.com

Immagine: Corso di analisi finanziaria Amazon di Finance.

Guardando l'esempio sopra, vediamo che Amazon ha registrato un profitto di $ 596 milioni nel 2015, un profitto di $ 2,4 miliardi nel 2016 e un profitto di $ 3,0 miliardi nel 2017.

Amazon suddivide le entrate totali in vendite di prodotti e vendite di servizi. Le sue spese operative sono costituite da costi di vendita, adempimento, marketing, tecnologia, G&A SG&A SG&A include tutte le spese non di produzione sostenute da una società in un dato periodo. Ciò include spese come affitto, pubblicità, marketing, contabilità, contenzioso, viaggi, pasti, stipendi della direzione, bonus e altro. A volte può includere anche ammortamenti e altro. A questo punto, fornisce un totale parziale nel prospetto del reddito operativo, comunemente indicato anche come utili prima di interessi e tasse (EBIT) Guida EBIT EBIT sta per guadagni prima di interessi e tasse ed è uno degli ultimi totali parziali nel conto economico prima reddito netto. L'EBIT è anche a volte indicato come reddito operativo e viene chiamato così perché 's trovato deducendo tutte le spese operative (costi di produzione e non) dai ricavi di vendita. .

Al di sotto di questo, vengono detratti gli interessi passivi e le tasse per arrivare finalmente all'utile o alla perdita netta del periodo. Per saperne di più, leggi il rapporto annuale di Amazon.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello Excel gratuito (vedi immagine sotto)!

Conti delle entrate e conti delle spese

Esistono due categorie principali di conti che i contabili possono utilizzare nella preparazione di un conto profitti e perdite.

La tabella seguente riassume questi due conti: entrate e uscite.

| Reddito | Spesa |

|---|---|

| Reddito | Costo dei beni venduti |

| I saldi | Marketing e pubblicità |

| Reddito da interessi | Vendita, generale e amministrativo |

| Guadagni | Stipendi, benefit e stipendi |

| Commissioni addebitate | Spese per interessi |

| Commissioni guadagnate | Assicurazione |

| Entrata da affitto | Telecomunicazione |

| Onorari professionali | |

| Le tasse |

Impatto dei principi contabili sul conto economico

Potrebbe non sembrare ovvio guardando un conto profitti e perdite, ma la cifra finale in basso (cioè, il profitto totale o la perdita totale) potrebbe essere molto diversa dall'ammontare effettivo di denaro guadagnato o perso.

I principali fattori che creano una differenza tra profitto e generazione di cassa sono:

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi vengono registrati e rilevati come voce del bilancio di una società. In teoria, ci sono più momenti in cui i ricavi potrebbero essere riconosciuti dalle aziende. - i ricavi sono spesso riconosciuti prima della ricezione del contante (il che crea una contabilità clienti, la contabilità clienti, la contabilità clienti (AR) rappresenta le vendite a credito di un'impresa, che non sono ancora interamente pagate dai suoi clienti, un'attività corrente in bilancio. i clienti devono pagare in un periodo di tempo ragionevole e prolungato, a condizione che i termini siano concordati. in bilancio)

- Principio di abbinamento Principio di abbinamento Il principio di abbinamento è un concetto di contabilità che impone alle aziende di riportare le spese contemporaneamente ai ricavi a cui sono correlate. I ricavi e i costi vengono compensati nel conto economico per un periodo di tempo (ad esempio, un anno, un trimestre o un mese). Esempio del principio di abbinamento: le spese vengono abbinate ai ricavi durante i periodi in cui tali ricavi vengono guadagnati

- Principio di competenza Principio di competenza Il principio di competenza è un concetto contabile che richiede che le transazioni siano registrate nel periodo di tempo durante il quale si verificano, indipendentemente dal periodo di tempo in cui vengono ricevuti i flussi di cassa effettivi dalla transazione. L'idea alla base del principio di competenza è che gli eventi finanziari implicano la corrispondenza delle entrate: entrate e uscite dovrebbero essere registrate durante i periodi in cui si verificano, non quando si riceve denaro, il che può rendere entrate e spese sostanzialmente diverse dal flusso di cassa

Oltre il conto profitti e perdite

Gli analisti devono andare oltre il conto profitti e perdite per avere un quadro completo della salute finanziaria di un'azienda. Per valutare correttamente un'azienda, è fondamentale esaminare anche il bilancio e il rendiconto finanziario.

# 1 Analisi del bilancio

Lo stato patrimoniale Stato patrimoniale Lo stato patrimoniale è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Equità mostra le attività, le passività e il patrimonio netto di un'azienda in un momento specifico. Questa istantanea della posizione finanziaria dell'azienda è importante per valutare:

- La base patrimoniale dell'azienda: capacità di generare ricavi futuri

- Passività: obblighi futuri che l'azienda deve soddisfare

- Capitale circolante Capitale circolante netto Il capitale circolante netto (NWC) è la differenza tra le attività correnti di una società (al netto della liquidità) e le passività correnti (al netto del debito) nel proprio bilancio. È una misura della liquidità di una società e della sua capacità di far fronte agli obblighi a breve termine nonché alle operazioni di finanziamento dell'attività. La posizione ideale è: la posizione di liquidità a breve termine della società

- Struttura del capitale Struttura del capitale La struttura del capitale si riferisce all'importo del debito e / o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa: come si finanzia un'azienda tra debito e capitale proprio

# 2 Analisi del rendiconto finanziario

Rendiconto dei flussi di cassa Rendiconto dei flussi di cassa Il rendiconto dei flussi di cassa (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano il denaro generato e speso durante un periodo di tempo specifico (ad esempio un mese , trimestre o anno). Il rendiconto finanziario funge da ponte tra il conto economico e lo stato patrimoniale e mostra la quantità di denaro che un'azienda ha generato e consumato in un periodo di tempo. Consiste di tre parti: liquidità derivante dalle operazioni, liquidità utilizzata per gli investimenti e liquidità derivante dal finanziamento. Questa affermazione è importante per valutare:

- La capacità dell'azienda di generare cassa dalle operazioni Flusso di cassa dalle operazioni Il flusso di cassa dalle operazioni è la sezione del rendiconto finanziario di una società che rappresenta l'ammontare di denaro che un'azienda genera (o consuma) per svolgere le proprie attività operative in un periodo di tempo. Le attività operative includono la generazione di entrate, il pagamento delle spese e il finanziamento del capitale circolante.

- Free Cash Flow Free Cash Flow (FCF) Free Cash Flow (FCF) misura la capacità di un'azienda di produrre ciò a cui gli investitori tengono di più: il denaro disponibile viene distribuito in modo discrezionale generazione

- Quanto denaro viene raccolto (debito e capitale proprio)

- La variazione netta della posizione di cassa nel periodo

- Il saldo di cassa di inizio e fine periodo

Come analizzare un conto profitti e perdite (P&L)

Uno dei compiti principali di un analista finanziario professionista Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari è analizzare il P&L di un'azienda al fine di formulare raccomandazioni sulla solidità finanziaria dell'azienda, attrattiva dell'investimento in esso o dell'acquisizione dell'intera attività.

Esempi di analisi del conto economico includono:

- Confronto anno su anno YoY (Year over Year) YoY sta per Anno su anno ed è un tipo di analisi finanziaria utilizzata per confrontare i dati delle serie temporali. Utile per misurare la crescita, rilevare i numeri delle tendenze (analisi orizzontale) e benchmarking del settore

- Guardando ai margini: margine di profitto lordo, margine EBITDA margine EBITDA margine EBITDA = EBITDA / ricavi. È un rapporto di redditività che misura i guadagni che un'azienda sta generando prima di tasse, interessi, deprezzamento e ammortamento. Questa guida contiene esempi e un modello scaricabile, margine operativo, margine di profitto netto

- Analisi delle tendenze: le metriche migliorano o peggiorano

- Tassi di rendimento: ritorno sull'equità (ROE Return on Equity (ROE) Return on Equity (ROE) è una misura della redditività di una società che prende il rendimento annuale (reddito netto) di una società diviso per il valore del suo patrimonio netto totale (cioè 12%). Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile o l'utile netto viene confrontato con il patrimonio netto.), Il ritorno sulle attività (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) è un tipo di metrica del ritorno sull'investimento (ROI) che misura la redditività di un'azienda in relazione al suo patrimonio totale. Questo rapporto indica il rendimento di un'azienda confrontando il profitto (reddito netto) che sta generando con il capitale che ha investito in attività .)

- Metriche di valutazione: EV / EBITDA EV / EBITDA EV / EBITDA viene utilizzato nella valutazione per confrontare il valore di attività simili valutando il loro valore d'impresa (EV) con il multiplo dell'EBITDA rispetto a una media. In questa guida, suddivideremo il multiplo EV / EBTIDA nelle sue varie componenti e ti guideremo attraverso come calcolarlo passo dopo passo, rapporto P / E Rapporto prezzo utili Il rapporto prezzo guadagni (rapporto P / E) è la relazione tra il prezzo delle azioni di una società e l'utile per azione. Offre agli investitori una migliore percezione del valore di un'azienda. Il P / E mostra le aspettative del mercato ed è il prezzo che devi pagare per unità di guadagni attuali (o futuri),Modello di rapporto da mercato a libro (prezzo a libro) Questo modello di rapporto da mercato a libro (prezzo a libro) consente di calcolare il rapporto di mercato / libro utilizzando la capitalizzazione di mercato e il valore contabile netto. Il rapporto Market to Book (o rapporto Price to Book), è una metrica di valutazione finanziaria utilizzata per valutare il valore di mercato corrente di una società rispetto al suo valore contabile. La mamma, ecc

Video esplicativo del conto profitti e perdite

Di seguito è riportato un video che spiega come funziona il conto profitti e perdite (conto economico), i componenti principali del rendiconto e perché è così importante per gli investitori e i team di gestione dell'azienda.

Video: corsi gratuiti per analisti finanziari di Finance.

Risorse addizionali

Grazie per aver letto la guida di Finance per comprendere il conto profitti e perdite. Finance è il fornitore ufficiale della certificazione FMVA (Financial Modeling & Valuation Analyst) ™ Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari e in missione per aiutarti a far progredire la tua carriera. Con questo obiettivo in mente, queste risorse finanziarie aggiuntive saranno molto utili:

- Modello di profitti e perdite Modello di profitti e perdite Modello gratuito di profitti e perdite (modello di profitti e perdite) da scaricare. Crea il tuo conto economico con le versioni mensili e annuali nel file Excel fornito. Questo modello di P&L riassume le entrate e le spese di una società per un periodo di tempo per arrivare ai guadagni netti per il periodo.

- Modello di conto economico Modello di conto economico Modello di conto economico gratuito da scaricare. Crea il tuo rendiconto economico con modelli annuali e mensili nel file Excel fornito. Il file include entrate, costo delle merci vendute, profitto lordo, marketing, vendita, G&A, stipendi, stipendi, interessi passivi, deprezzamento, ammortamento, tasse, reddito netto

- Come analizzare il bilancio Analisi del bilancio Come eseguire l'analisi del bilancio. Questa guida ti insegnerà a eseguire l'analisi del rendiconto finanziario del conto economico, dello stato patrimoniale e del rendiconto finanziario, inclusi margini, rapporti, crescita, liquidità, leva finanziaria, tassi di rendimento e redditività.

- Guida alla modellazione finanziaria Guida gratuita alla modellazione finanziaria Questa guida alla modellazione finanziaria copre suggerimenti e best practice di Excel su ipotesi, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF e altro