I rapporti di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) relativo a entrate, attività di bilancio Manuale IB - Attività di bilancio Le attività di bilancio sono elencate come conti o voci ordinate per liquidità. La liquidità è la facilità con cui un'impresa può convertire un'attività in contanti. L'attività più liquida è la liquidità (la prima voce del bilancio), seguita da depositi a breve termine e crediti. Questa guida copre tutte le attività del bilancio, gli esempi, i costi operativi e il patrimonio netto. Rappresenta anche il valore residuo delle attività meno le passività.Riorganizzando l'equazione contabile originale, otteniamo capitale azionario = attività - passività durante un periodo di tempo specifico. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto e valore per gli azionisti.

Un rapporto o un valore più elevato è comunemente ricercato dalla maggior parte delle aziende, poiché ciò di solito significa che l'attività sta andando bene generando ricavi, profitti e flussi di cassa. I rapporti sono più utili quando vengono analizzati rispetto a società simili o rispetto a periodi precedenti. Di seguito sono esaminati gli indici di redditività più comunemente utilizzati.

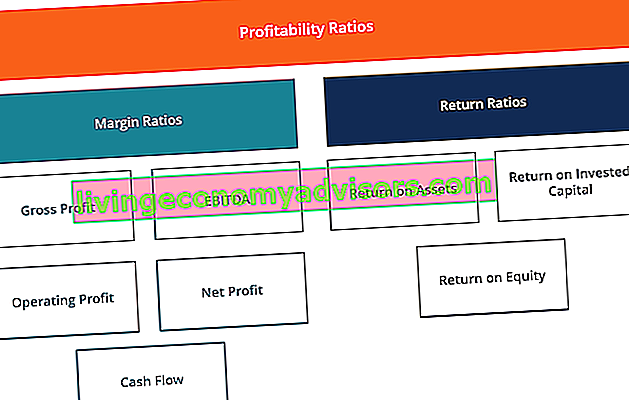

Quali sono i diversi tipi di rapporti di redditività?

Esistono vari rapporti di redditività utilizzati dalle aziende per fornire informazioni utili sul benessere finanziario e sulle prestazioni del business.

Tutti questi rapporti possono essere generalizzati in due categorie, come segue:

A. Rapporti di margine

I rapporti di margine rappresentano la capacità dell'azienda di convertire le vendite in profitti a vari gradi di misurazione.

Esempi sono il margine di profitto lordo, margine di profitto operativo Margine operativo Il margine operativo è uguale al reddito operativo diviso per i ricavi. È un rapporto di redditività che misura i ricavi dopo aver coperto le spese operative e non operative di un'azienda. Conosciuto anche come ritorno sulle vendite, margine di profitto netto Margine di profitto netto Margine di profitto netto (noto anche come "margine di profitto" o "rapporto di margine di profitto netto") è un rapporto finanziario utilizzato per calcolare la percentuale di profitto che un'azienda produce dal suo totale reddito. Misura l'ammontare dell'utile netto che un'azienda ottiene per dollaro di entrate guadagnate. , margine di flusso di cassa, EBIT EBIT Guide EBIT sta per Earnings Before Interest and Taxes ed è uno degli ultimi subtotali del conto economico prima dell'utile netto.L'EBIT è anche a volte indicato come reddito operativo e viene chiamato così perché si trova deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi di vendita. , EBITDA EBITDA EBITDA o guadagni prima di interessi, tasse, ammortamenti e ammortamenti sono i profitti di una società prima che vengano effettuate queste detrazioni nette. L'EBITDA si concentra sulle decisioni operative di un'impresa perché guarda alla redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi, EBITDAR, NOPAT NOPAT NOPAT è l'acronimo di Net Operating Profit After Tax e rappresenta il reddito operativo teorico di una società. , rapporto costi operativi e rapporto spese generali.EBITDA EBITDA EBITDA o guadagni prima di interessi, tasse, deprezzamento e ammortamento sono i profitti di una società prima che venga effettuata una qualsiasi di queste detrazioni nette. L'EBITDA si concentra sulle decisioni operative di un'impresa perché guarda alla redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi, EBITDAR, NOPAT NOPAT NOPAT è l'acronimo di Net Operating Profit After Tax e rappresenta il reddito teorico di una società dalle operazioni. , rapporto costi operativi e rapporto spese generali.EBITDA EBITDA EBITDA o guadagni prima di interessi, tasse, deprezzamento e ammortamento sono i profitti di una società prima che venga effettuata una qualsiasi di queste detrazioni nette. L'EBITDA si concentra sulle decisioni operative di un'impresa perché guarda alla redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi, EBITDAR, NOPAT NOPAT NOPAT è l'acronimo di Net Operating Profit After Tax e rappresenta il reddito operativo teorico di una società. , rapporto costi operativi e rapporto spese generali.NOPAT NOPAT NOPAT è l'acronimo di Net Operating Profit After Tax e rappresenta il reddito operativo teorico di una società. , rapporto costi operativi e rapporto spese generali.NOPAT NOPAT NOPAT è l'acronimo di Net Operating Profit After Tax e rappresenta il reddito operativo teorico di una società. , rapporto costi operativi e rapporto spese generali.

B. Rapporti di rendimento

I rapporti di rendimento rappresentano la capacità dell'azienda di generare rendimenti per i suoi azionisti.

Gli esempi includono il rendimento delle attività, il rendimento del capitale proprio, il rendimento in contanti delle attività, il rendimento del debito, il rendimento degli utili non distribuiti, il rendimento del reddito, il rendimento corretto per il rischio, il rendimento del capitale investito e il rendimento del capitale impiegato.

Quali sono i rapporti di redditività più comunemente utilizzati e il loro significato?

La maggior parte delle aziende fa riferimento ai rapporti di redditività quando analizza la produttività aziendale, confrontando il reddito con le vendite, le attività e il capitale proprio.

Sei dei rapporti di redditività più utilizzati sono:

Margine di profitto lordo n. 1

Margine di profitto lordo Margine di profitto netto Margine di profitto netto (noto anche come "margine di profitto" o "rapporto di margine di profitto netto") è un rapporto finanziario utilizzato per calcolare la percentuale di profitto che un'azienda produce dai suoi ricavi totali. Misura l'ammontare dell'utile netto che un'azienda ottiene per dollaro di entrate guadagnate. - confronta l'utile lordo con il fatturato. Questo mostra quanto guadagna un'azienda, tenendo conto dei costi necessari per produrre i suoi beni e servizi. Un elevato rapporto di margine di profitto lordo riflette una maggiore efficienza delle operazioni principali, il che significa che può ancora coprire le spese operative, i costi fissi, i dividendi e l'ammortamento, fornendo allo stesso tempo guadagni netti all'attività. D'altra parte, un basso margine di profitto indica un alto costo della merce venduta, attribuibile a politiche di acquisto avverse, prezzi di vendita bassivendite basse, forte concorrenza sul mercato o politiche di promozione delle vendite sbagliate.

Ulteriori informazioni su questi rapporti nei corsi di analisi finanziaria di Finance.

Margine EBITDA n. 2

EBITDA EBITDA EBITDA o guadagni prima di interessi, tasse, deprezzamento e ammortamento sono i profitti di una società prima che venga effettuata una qualsiasi di queste detrazioni nette. L'EBITDA si concentra sulle decisioni operative di un'impresa perché guarda alla redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. La formula, esempi sta per guadagni prima di interessi, tasse, deprezzamento e ammortamento. Rappresenta la redditività di un'azienda prima di prendere in considerazione elementi non operativi come interessi e tasse, nonché elementi non monetari come ammortamenti e svalutazioni. Il vantaggio di analizzare il margine EBITDA di una società Margine EBITDA Margine EBITDA = EBITDA / Ricavi. È un rapporto di redditività che misura i guadagni che un'azienda sta generando prima di tasse, interessi, deprezzamento e ammortamento.Questa guida ha esempi e un modello scaricabile è che è facile confrontarla con altre società poiché esclude le spese che possono essere volatili o alquanto discrezionali. Lo svantaggio del margine EBTIDA è che può essere molto diverso dall'utile netto e dall'effettiva generazione di flussi di cassa, che sono migliori indicatori delle prestazioni dell'azienda. L'EBITDA è ampiamente utilizzato in molti metodi di valutazione Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza.

# 3 Margine di profitto operativo

Margine di profitto operativo Margine operativo Il margine operativo è uguale al reddito operativo diviso per i ricavi. È un rapporto di redditività che misura i ricavi dopo aver coperto le spese operative e non operative di un'azienda. Indicato anche come ritorno sulle vendite: considera i guadagni come percentuale delle vendite prima della deduzione degli interessi passivi e delle imposte sul reddito. Le aziende con margini di profitto operativi elevati sono generalmente più attrezzate per pagare i costi fissi e gli interessi sulle obbligazioni, hanno maggiori possibilità di sopravvivere a un rallentamento economico e sono più capaci di offrire prezzi inferiori rispetto ai loro concorrenti che hanno un margine di profitto inferiore. Il margine di profitto operativo viene spesso utilizzato per valutare la forza della gestione di un'azienda poiché una buona gestione può migliorare sostanzialmente la redditività di un'azienda gestendo i suoi costi operativi.

# 4 Margine di profitto netto

Margine di profitto netto Margine di profitto netto Margine di profitto netto (noto anche come "margine di profitto" o "rapporto di margine di profitto netto") è un rapporto finanziario utilizzato per calcolare la percentuale di profitto che un'azienda produce dai suoi ricavi totali. Misura l'ammontare dell'utile netto che un'azienda ottiene per dollaro di entrate guadagnate. è la linea di fondo. Esamina il reddito netto di un'azienda e lo divide in entrate totali. Fornisce il quadro finale di quanto sia redditizia un'azienda dopo che tutte le spese, inclusi interessi e tasse, sono state prese in considerazione. Un motivo per utilizzare il margine di profitto netto come misura della redditività è che tiene conto di tutto. Uno svantaggio di questa metrica è che include molto "rumore" come spese e guadagni una tantum, il che rende più difficile confrontare le prestazioni di un'azienda con i suoi concorrenti.

# 5 Margine del flusso di cassa

Margine del flusso di cassa - esprime la relazione tra i flussi di cassa dalle attività operative Flusso di cassa operativo Il flusso di cassa operativo (OCF) è l'ammontare di cassa generato dalle normali attività operative di un'azienda in un determinato periodo di tempo. La formula del flusso di cassa operativo è l'utile netto (che forma la parte inferiore del conto economico), più eventuali elementi non monetari, più gli aggiustamenti per le variazioni del capitale circolante e delle vendite generate dall'attività. Misura la capacità dell'azienda di convertire le vendite in contanti. Maggiore è la percentuale del flusso di cassa, maggiore è la liquidità disponibile dalle vendite per pagare fornitori, dividendi, servizi di pubblica utilità e debito per servizi, nonché per acquistare beni capitali. Un flusso di cassa negativo, tuttavia, significa che anche se l'azienda sta generando vendite o profitti, potrebbe comunque perdere denaro.Nel caso di una società con un flusso di cassa inadeguato, la società può scegliere di prendere in prestito fondi o di raccogliere fondi tramite investitori al fine di mantenere le operazioni in corso.

Gestione del flusso di cassa Ciclo di conversione in contanti Il ciclo di conversione in contanti (CCC) è una metrica che mostra il tempo impiegato da un'azienda per convertire i propri investimenti in inventario in contanti. La formula del ciclo di conversione in contanti misura la quantità di tempo, in giorni, necessaria a un'azienda per trasformare le proprie risorse in denaro. La formula è fondamentale per il successo di un'azienda perché avere sempre un flusso di cassa adeguato riduce al minimo le spese (ad esempio, evitare commissioni per ritardi di pagamento e spese per interessi extra) e consente a un'azienda di trarre vantaggio da eventuali profitti aggiuntivi o opportunità di crescita che possono sorgere (ad esempio, l'opportunità di acquistare con uno sconto sostanziale le scorte di un concorrente che fallisce).

# 6 Ritorno sugli asset

Return on assets (ROA) Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) è un tipo di metrica di ritorno sull'investimento (ROI) che misura la redditività di un'azienda in relazione alle sue attività totali. Questo rapporto indica il rendimento di un'azienda confrontando il profitto (reddito netto) che genera con il capitale investito in attività. , come suggerisce il nome, mostra la percentuale dei guadagni netti rispetto al totale delle attività dell'azienda. Il rapporto ROA rivela specificamente quanto profitto al netto delle imposte genera una società per ogni dollaro di attività che detiene. Misura anche l'intensità delle risorse di un'azienda. Più basso è il profitto per dollaro di attività, più un'impresa è considerata ad alta intensità di risorse.Le aziende ad alta intensità di risorse richiedono grandi investimenti per acquistare macchinari e attrezzature al fine di generare reddito. Esempi di settori che sono tipicamente ad alta intensità di risorse includono servizi di telecomunicazioni, case automobilistiche e ferrovie. Esempi di società a minore intensità di risorse sono le agenzie pubblicitarie e le società di software.

Ulteriori informazioni su questi rapporti nei corsi di analisi finanziaria di Finance.

# 7 Ritorno sull'equità

Return on Equity (ROE) Return on Equity (ROE) Return on Equity (ROE) è una misura della redditività di una società che prende il rendimento annuale di una società (reddito netto) diviso per il valore del suo patrimonio netto totale (cioè 12%) . Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile o l'utile netto viene confrontato con il patrimonio netto. - esprime la percentuale del reddito netto rispetto al patrimonio netto, ovvero il tasso di rendimento del denaro che gli investitori in azioni hanno investito nell'attività. Il rapporto ROE è particolarmente apprezzato dagli analisti di borsa e dagli investitori. Un rapporto ROE favorevolmente alto viene spesso citato come motivo per acquistare azioni di una società. Le aziende con un elevato rendimento del capitale proprio sono generalmente più capaci di generare liquidità internamente e quindi meno dipendenti dal finanziamento del debito.

# 8 Ritorno sul capitale investito

Return on Invested Capital (ROIC) Return on Invested Capital Return on Invested Capital - ROIC - è una misura della redditività o della performance del rendimento guadagnato da coloro che forniscono il capitale, vale a dire gli obbligazionisti e gli azionisti dell'azienda. Il ROIC di un'azienda viene spesso confrontato con il suo WACC per determinare se l'azienda sta creando o distruggendo valore. è una misura del rendimento generato da tutti i fornitori di capitale, inclusi entrambi gli obbligazionisti Emittenti di obbligazioni Esistono diversi tipi di emittenti di obbligazioni. Questi emittenti di obbligazioni creano obbligazioni per prendere in prestito fondi dagli obbligazionisti, da rimborsare alla scadenza. e azionisti Azionario Azionario Azionario Azionario (noto anche come Azionario Azionario) è un conto nel bilancio di una società che consiste in capitale sociale più utili non distribuiti. Rappresenta anche il valore residuo delle attività meno le passività.Riorganizzando l'equazione contabile originale, otteniamo capitale azionario = attività - passività. È simile al rapporto ROE, ma più onnicomprensivo nel suo ambito poiché include i rendimenti generati dal capitale fornito dagli obbligazionisti.

La formula ROIC semplificata può essere calcolata come: EBIT x (1 - tax rate) / (valore del debito + valore del + patrimonio netto). L'EBIT viene utilizzato perché rappresenta il reddito generato prima della sottrazione delle spese per interessi e quindi rappresenta i guadagni che sono disponibili per tutti gli investitori, non solo per gli azionisti.

Spiegazione video di rapporti di redditività e ROE

Di seguito è riportato un breve video che spiega come i rapporti di redditività come il margine di profitto netto sono influenzati da varie leve nel bilancio di una società.

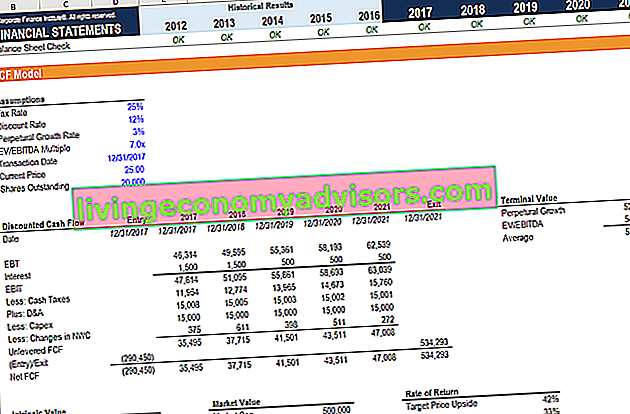

Modellazione finanziaria (andando oltre i rapporti di redditività)

Sebbene gli indici di redditività siano un ottimo punto di partenza quando si esegue un'analisi finanziaria, il loro principale difetto è che nessuno di essi tiene conto dell'intero quadro. Un modo più completo per incorporare tutti i fattori significativi che influiscono sulla salute finanziaria e sulla redditività di un'azienda è creare un modello DCF Guida gratuita per la formazione del modello DCF Un modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'azienda. Il modello è semplicemente una previsione del flusso di cassa libero unlevered di un'azienda che include 3-5 anni di risultati storici, una previsione a 5 anni, un valore terminale e che fornisce una guida NPV del valore attuale netto (NPV) Formula A al NPV formula in Excel durante l'esecuzione dell'analisi finanziaria. È importante capire esattamente come funziona la formula NPV in Excel e la matematica sottostante. NPV = F / [(1 + r) ^ n] dove,PV = valore attuale, F = pagamento futuro (flusso di cassa), r = tasso di sconto, n = numero di periodi nel futuro dell'attività.

Nello screenshot qui sotto, puoi vedere quanti dei rapporti di redditività sopra elencati (come EBIT, NOPAT e Cash Flow) sono tutti fattori di un'analisi DCF. L'obiettivo di un analista finanziario è quello di incorporare quante più informazioni e dettagli sulla società ragionevolmente possibile nel modello Excel Excel e modelli di modelli finanziari Scarica modelli di modelli finanziari gratuiti - La libreria di fogli di calcolo di Finance include un modello di modello finanziario a 3 dichiarazioni, modello DCF, debito pianificazione, piano di ammortamento, spese in conto capitale, interessi, budget, spese, previsioni, grafici, grafici, orari, valutazione, analisi di società comparabili, più modelli Excel.

Per saperne di più, controlla online i corsi di modellazione finanziaria di Finance!

Risorse addizionali

Grazie per aver letto questa guida per analizzare e calcolare i rapporti di redditività. Finance è il fornitore globale ufficiale della certificazione FMVA® per la modellazione finanziaria e la valutazione Analista Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari ed è in missione per aiutarti a far avanzare la tua carriera. Con questo obiettivo in mente, queste risorse finanziarie aggiuntive ti aiuteranno a diventare un analista finanziario di livello mondiale:

- Corsi gratuiti di contabilità e finanza

- Corso intensivo di Excel gratuito

- Come valutare un'azienda privata Valutazione di una società privata 3 tecniche per la valutazione di una società privata: impara a valutare un'impresa anche se è privata e con informazioni limitate. Questa guida fornisce esempi tra cui analisi di società comparabili, analisi dei flussi di cassa scontati e il primo metodo Chicago. Scopri come i professionisti valutano un'azienda

- Guida alla modellazione finanziaria Guida gratuita alla modellazione finanziaria Questa guida alla modellazione finanziaria copre suggerimenti e best practice di Excel su ipotesi, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF e altro