Esistono diversi tipi di spese di ammortamento Spese di ammortamento Le spese di ammortamento vengono utilizzate per ridurre il valore di impianti, proprietà e attrezzature in modo che corrispondano al loro utilizzo e usura nel tempo. Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera. e diverse formule per determinare il valore contabile Valore contabile Il valore contabile è il valore del patrimonio netto di una società come riportato nel suo bilancio. La cifra del valore contabile è generalmente vista in relazione al valore delle azioni della società (capitalizzazione di mercato) ed è determinata prendendo il valore totale delle attività di una società e sottraendo le passività che la società deve ancora. di una risorsa. I metodi di ammortamento più comuni includono:

- Retta

- Doppio equilibrio decrescente

- Unità di produzione

- Somma delle cifre degli anni

Gli ammortamenti sono utilizzati nella contabilizzazione per allocare il costo di un'attività materiale. Attività materiali Le attività materiali sono attività con una forma fisica e che detengono valore. Gli esempi includono proprietà, impianti e macchinari. I beni materiali vengono visti e percepiti e possono essere distrutti da un incendio, da un disastro naturale o da un incidente. Le attività immateriali, invece, mancano di una forma fisica e sono costituite da cose come la proprietà intellettuale nel corso della sua vita utile. In altre parole, è la riduzione del valore di un bene che si verifica nel tempo a causa dell'uso, dell'usura o dell'obsolescenza. I quattro principali metodi di ammortamento sopra menzionati sono spiegati in dettaglio di seguito.

Metodo di ammortamento lineare n. 1

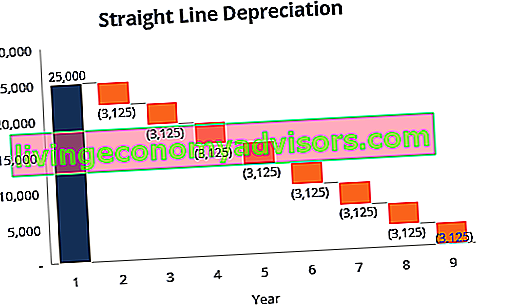

Ammortamento a quote costanti Ammortamento a quote costanti L'ammortamento a quote costanti è il metodo più comunemente utilizzato e più semplice per allocare l'ammortamento di un bene. Con il metodo a quote costanti, l'ammortamento annuo è pari al costo del bene meno il valore di realizzo diviso per la vita utile (n. Anni). Questa guida contiene esempi, formule, spiegazioni è un metodo molto comune e il più semplice per calcolare le spese di ammortamento. Nell'ammortamento lineare, l'importo della spesa è lo stesso ogni anno per tutta la vita utile del bene.

Formula di ammortamento per il metodo lineare:

Spese di ammortamento = (Costo - Valore di recupero) / Vita utile

Esempio

Si consideri un'apparecchiatura che costa $ 25.000 con una vita utile stimata di 8 anni e un valore di recupero di $ 0. La spesa di ammortamento annua per questa attrezzatura sarebbe la seguente:

Spese di ammortamento = ($ 25.000 - $ 0) / 8 = $ 3.125 all'anno

# 2 Metodo di ammortamento del saldo decrescente doppio

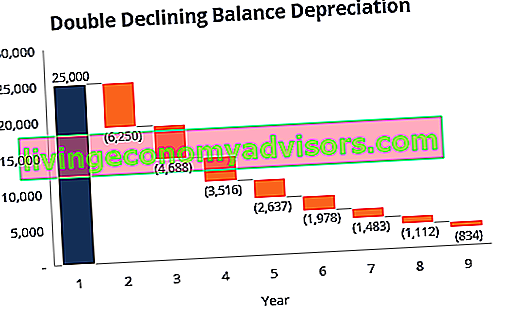

Rispetto ad altri metodi di ammortamento, ammortamento a doppio saldo decrescente Ammortamento a doppio saldo decrescente Il metodo di ammortamento a doppio saldo decrescente è una forma di ammortamento accelerato che raddoppia l'approccio di ammortamento regolare. Viene spesso utilizzato per ammortizzare le immobilizzazioni più pesantemente nei primi anni, il che consente all'azienda di differire le imposte sul reddito agli anni successivi. Questa guida spiegherà i risultati in un importo maggiore speso negli anni precedenti rispetto agli anni successivi della vita utile di un bene. Il metodo riflette il fatto che le attività sono tipicamente più produttive nei primi anni che negli ultimi anni - inoltre, il fatto pratico che qualsiasi risorsa (si pensi all'acquisto di un'auto) perde più valore nei primi anni di utilizzo. Con il metodo del doppio saldo decrescente,il fattore di ammortamento è 2x quello del metodo della spesa lineare.

Formula di deprezzamento per il metodo del doppio saldo in diminuzione:

Spese di ammortamento periodiche = Valore contabile iniziale x Tasso di ammortamento

Esempio

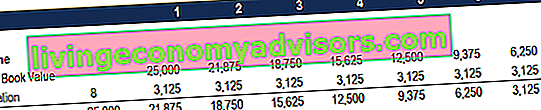

Considera un pezzo di proprietà, impianti e macchinari (PP&E) PP&E (Property, Plant and Equipment) PP&E (Property, Plant, and Equipment) è una delle attività non correnti principali presenti in bilancio. PP&E è influenzato da investimenti, ammortamenti e acquisizioni / cessioni di immobilizzazioni. Queste risorse svolgono un ruolo chiave nella pianificazione finanziaria e nell'analisi delle operazioni di un'azienda e delle spese future che costano $ 25.000, con una vita utile stimata di 8 anni e un valore di recupero di $ 2.500. Per calcolare l'ammortamento del saldo decrescente doppio, impostare una pianificazione:

Le informazioni sul programma sono spiegate di seguito:

- Il valore contabile iniziale dell'attività viene compilato all'inizio dell'anno 1 e il valore di realizzo viene compilato alla fine dell'anno 8.

- Il tasso di ammortamento (Tasso) è calcolato come segue:

Spese = (100% / Vita utile del bene) x 2

Spesa = (100% / 8) x 2 = 25%

Nota: poiché si tratta di un metodo a doppia diminuzione , moltiplichiamo il tasso di deprezzamento per 2.

3. Moltiplicare il tasso di ammortamento per il valore contabile iniziale per determinare la spesa per quell'anno. Ad esempio, $ 25.000 x 25% = $ 6.250 spese di ammortamento.

4. Sottrai la spesa dal valore contabile iniziale per arrivare al valore contabile finale. Ad esempio, $ 25.000 - $ 6.250 = $ 18.750 valore contabile finale alla fine del primo anno.

5. Il valore contabile finale per quell'anno è il valore contabile iniziale per l'anno successivo. Ad esempio, il valore contabile di fine anno 1 di $ 18.750 sarebbe il valore contabile di inizio anno 2. Ripeti l'operazione fino all'ultimo anno di vita utile.

Ulteriori informazioni nei corsi di contabilità di finanza.

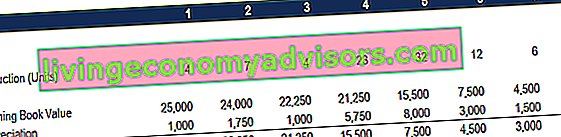

# 3 Metodo di ammortamento delle unità di produzione

Il metodo di ammortamento delle unità di produzione ammortizza i beni in base al numero totale di ore utilizzate o al numero totale di unità da produrre utilizzando il bene, durante la sua vita utile.

La formula per il metodo delle unità di produzione:

Spese di ammortamento = (Numero di unità prodotte / Vita in numero di unità) x (Costo - Valore di recupero)

Esempio

Considera una macchina che costa $ 25.000, con una produzione unitaria totale stimata di 100 milioni e un valore di recupero di $ 0. Durante il primo trimestre di attività, la macchina ha prodotto 4 milioni di unità.

Per calcolare la quota di ammortamento utilizzando la formula sopra:

Spese di ammortamento = (4 milioni / 100 milioni) x ($ 25.000 - $ 0) = $ 1.000

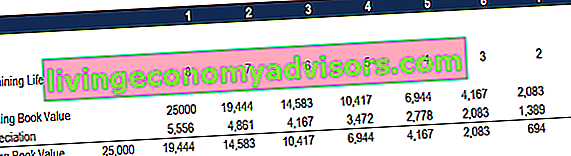

# 4 Metodo di ammortamento delle cifre della somma degli anni

Il metodo della somma delle cifre degli anni è uno dei metodi di ammortamento accelerato. Una spesa maggiore è sostenuta nei primi anni e una spesa inferiore negli ultimi anni di vita utile del bene.

Con il metodo di ammortamento delle cifre della somma degli anni Contabilità Le nostre guide e risorse di contabilità sono guide di autoapprendimento per apprendere contabilità e finanza secondo i tuoi ritmi. Sfoglia centinaia di guide e risorse. , la vita residua di un bene viene divisa per la somma degli anni e quindi moltiplicata per la base di ammortamento per determinare la quota di ammortamento.

La formula di ammortamento per il metodo della somma delle cifre degli anni:

Spese di ammortamento = (Vita rimanente / Somma delle cifre degli anni) x (Costo - Valore di recupero)

Considera il seguente esempio per comprendere più facilmente il concetto del metodo di ammortamento della somma delle cifre degli anni.

Esempio

Si consideri un'apparecchiatura che costa $ 25.000 e ha una vita utile stimata di 8 anni e un valore di recupero di $ 0. Per calcolare l'ammortamento della somma delle cifre degli anni, impostare una pianificazione:

Le informazioni nel programma sono spiegate di seguito:

- La base di ammortamento è costante negli anni ed è calcolata come segue:

Base di ammortamento = Costo - Valore di recupero

Base di ammortamento = $ 25.000 - $ 0 = $ 25.000

2. La vita rimanente è semplicemente la vita rimanente del bene. Ad esempio, all'inizio dell'anno, l'attività ha una vita residua di 8 anni. L'anno successivo l'attività ha una vita residua di 7 anni, ecc.

3. RL / SYD è "la vita rimanente divisa per la somma degli anni". In questo esempio, l'attività ha una vita utile di 8 anni. Pertanto, la somma degli anni sarebbe 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 anni. La vita rimanente all'inizio dell'anno 1 è 8. Pertanto, RM / SYD = 8/36 = 0,2222.

4. Il numero RL / SYD viene moltiplicato per la base di ammortamento per determinare la spesa per quell'anno.

5. Lo stesso viene fatto per gli anni successivi. All'inizio dell'anno 2, RL / SYD sarebbe 7/36 = 0,1944. 0,1944 x $ 25.000 = $ 4.861 di spesa per l'anno 2.

Ulteriori informazioni nei corsi di contabilità di finanza.

Riepilogo dei metodi di ammortamento

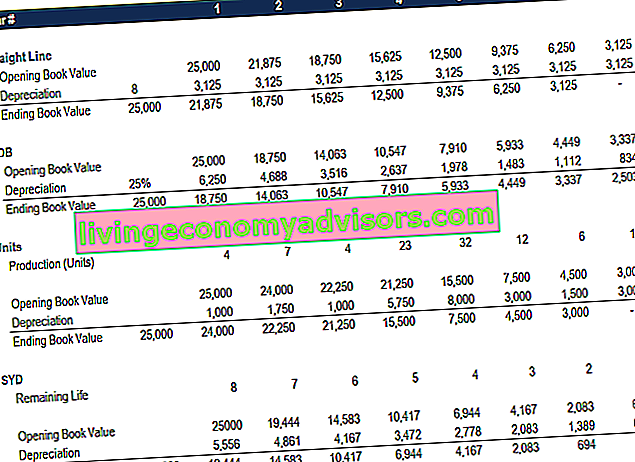

Di seguito è riportato il riepilogo di tutti e quattro i metodi di ammortamento degli esempi precedenti.

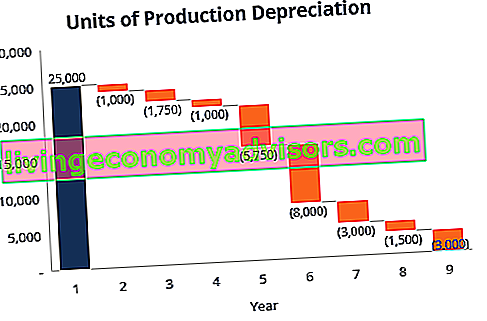

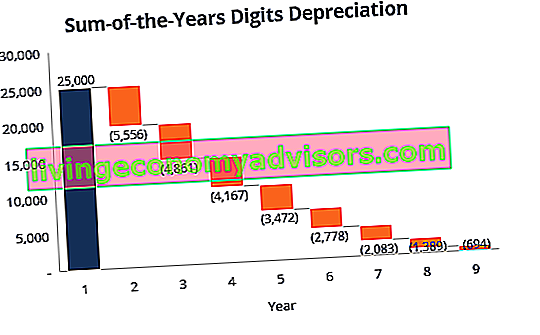

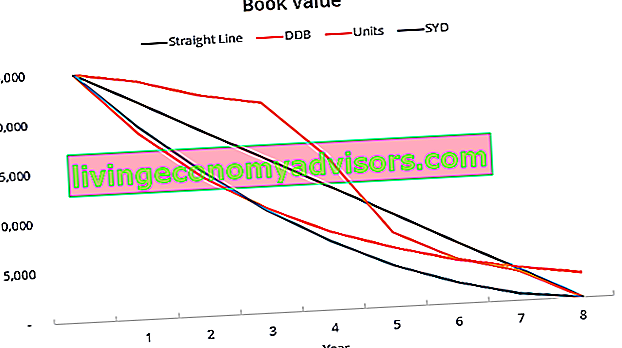

Di seguito è riportato un grafico che mostra il valore contabile di un asset nel tempo con ogni metodo diverso.

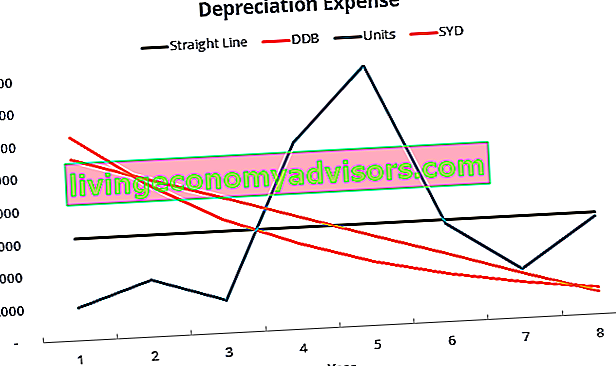

Di seguito è riportato un riepilogo degli ammortamenti nel tempo per ciascuna delle 4 tipologie di spesa.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Spiegazione video dei metodi di ammortamento

Di seguito è riportato un breve video tutorial che illustra i quattro tipi di ammortamento descritti in questa guida. Sebbene il metodo a quote costanti sia il più comune, ci sono anche molti casi in cui metodi accelerati Ammortamento accelerato Un metodo di ammortamento accelerato è un metodo di ammortamento in cui un bene perde il valore contabile a un tasso più veloce (accelerato) rispetto al caso tradizionale metodi di ammortamento come il metodo a quote costanti. Utilizzando l'ammortamento accelerato, un bene deve affrontare maggiori detrazioni nel suo valore negli anni precedenti sono preferibili o dove il metodo dovrebbe essere legato all'uso, come le unità di produzione.

Video: corsi di analisi finanziaria di finanza.

Più risorse

Grazie per aver letto questa guida finanziaria ai 4 principali tipi di ammortamento. Finance è un fornitore globale di corsi di modellazione finanziaria e certificazione per analisti finanziari Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari. Per aiutarti a diventare un analista finanziario di livello mondiale, queste risorse finanziarie aggiuntive saranno utili:

- Programma di ammortamento Programma di ammortamento Un programma di ammortamento è richiesto nella modellazione finanziaria per collegare i tre rendiconti finanziari (reddito, bilancio, flusso di cassa) in Excel

- Spese di ammortamento Spese di ammortamento Le spese di ammortamento vengono utilizzate per ridurre il valore di impianti, proprietà e attrezzature per adattarli all'uso e all'usura nel tempo. Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera.

- Proiezione di voci di stato patrimoniale Proiezione di voci di bilancio La proiezione di voci di bilancio comporta l'analisi del capitale circolante, PP&E, capitale azionario del debito e reddito netto. Questa guida spiega come calcolare

- Immobili, impianti e macchinari (PP&E) PP&E (immobili, impianti e macchinari) PP&E (immobili, impianti e macchinari) sono una delle attività non correnti principali presenti in bilancio. PP&E è influenzato da investimenti, ammortamenti e acquisizioni / cessioni di immobilizzazioni. Queste risorse svolgono un ruolo chiave nella pianificazione finanziaria e nell'analisi delle operazioni di un'azienda e delle spese future