Il margine di profitto operativo è un rapporto di redditività o rendimento che riflette la percentuale di profitto che un'azienda produce dalle sue operazioni, prima di sottrarre tasse e interessi. Viene calcolato dividendo l'utile operativo per il ricavo totale Fatturato delle vendite Il ricavo delle vendite è il reddito ricevuto da una società dalle sue vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e "entrate" possono essere, e spesso sono, usati in modo intercambiabile, per significare la stessa cosa. Entrate non significa necessariamente contanti ricevuti. ed esprimendo in percentuale. Il margine è anche noto come EBIT (Earnings Before Interest and Tax) EBIT Guide EBIT sta per Earnings Before Interest and Taxes ed è uno degli ultimi subtotali del conto economico prima dell'utile netto.L'EBIT è anche a volte indicato come reddito operativo e viene chiamato così perché si trova deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi di vendita. Margine.

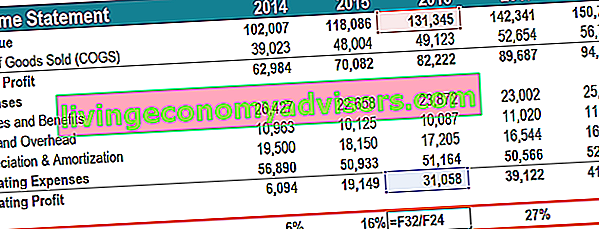

Immagine: Corsi di analisi finanziaria di Finance.

Il margine di profitto operativo varia a seconda dei settori e viene spesso utilizzato come parametro per il benchmarking di una società rispetto a società simili all'interno dello stesso settore. Può rivelare i migliori risultati all'interno di un settore e indicare la necessità di ulteriori ricerche sul motivo per cui una determinata azienda sta ottenendo risultati migliori o rimanendo indietro rispetto ai suoi pari.

Come calcolare il margine di profitto operativo?

L'utile operativo viene calcolato sottraendo tutti i costi del costo delle merci vendute (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Comprende il costo del materiale, il costo del lavoro diretto e le spese generali di fabbrica dirette ed è direttamente proporzionale ai ricavi. Man mano che le entrate aumentano, sono necessarie più risorse per produrre i beni o servizi. COGS è spesso, deprezzamento e ammortamento e tutte le spese operative rilevanti dai ricavi totali. Le spese operative includono le spese di una società oltre i costi di produzione diretti, quali stipendi e benefici, affitto e spese generali correlate, costi di ricerca e sviluppo Ricerca e sviluppo (R&S) Ricerca e sviluppo (R &D) è un processo mediante il quale un'azienda ottiene nuove conoscenze e le utilizza per migliorare i prodotti esistenti e introdurne di nuovi nelle proprie operazioni. La ricerca e sviluppo è un'indagine sistematica con l'obiettivo di introdurre innovazioni nell'attuale offerta di prodotti dell'azienda. , ecc. Il calcolo del margine di profitto operativo è la percentuale dell'utile operativo derivato dal fatturato totale. Ad esempio, un margine di profitto operativo del 15% è pari a $ 0,15 di profitto operativo per ogni $ 1 di entrate.

Come utilizzare il margine di profitto operativo?

Il margine di profitto operativo differisce dal margine di profitto netto Margine di profitto netto Margine di profitto netto (noto anche come "margine di profitto" o "rapporto di margine di profitto netto") è un rapporto finanziario utilizzato per calcolare la percentuale di profitto che un'azienda produce dal suo fatturato totale. Misura l'ammontare dell'utile netto che un'azienda ottiene per dollaro di entrate guadagnate. come misura della capacità di un'azienda di essere redditizia. La differenza è che il primo si basa esclusivamente sulle sue operazioni escludendo il costo di finanziamento del pagamento degli interessi e delle tasse.

Un esempio di come questa metrica di profitto può essere utilizzata è la situazione di un acquirente che considera un leveraged buyout Leveraged Buyout (LBO) Un leveraged buyout (LBO) è una transazione in cui un'azienda viene acquisita utilizzando il debito come principale fonte di corrispettivo. Una transazione LBO si verifica in genere quando un'impresa di private equity (PE) prende in prestito il più possibile da una varietà di istituti di credito (fino al 70-80% del prezzo di acquisto) per ottenere un tasso di rendimento interno IRR> 20%. Quando l'acquirente analizza la società target, osserva i potenziali miglioramenti che possono apportare alle operazioni. Il margine di profitto operativo fornisce una panoramica del rendimento dell'azienda target rispetto ai suoi pari, in particolare,con quanta efficienza un'azienda gestisce le proprie spese in modo da massimizzare la redditività Indici di redditività Gli indici di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) relativo a entrate, attività di bilancio, costi operativi, e patrimonio netto durante un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto. L'omissione di interessi e tasse è utile perché un leveraged buyout inietterebbe in un'azienda un debito completamente nuovo, il che renderebbe irrilevante la spesa per interessi storici.equità durante un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto. L'omissione di interessi e tasse è utile perché un leveraged buyout inietterebbe in un'azienda un debito completamente nuovo, il che renderebbe irrilevante la spesa per interessi storici.equità durante un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto. L'omissione di interessi e tasse è utile perché un leveraged buyout inietterebbe in un'azienda un debito completamente nuovo, il che renderebbe irrilevante la spesa per interessi storici.

Il margine di profitto operativo di un'azienda è indicativo di come è gestita bene perché le spese operative come stipendi, affitto e leasing di attrezzature sono costi variabili. Costi variabili I costi variabili sono spese che variano in proporzione al volume di beni o servizi prodotti da un'azienda. In altre parole, sono costi che variano, piuttosto che spese fisse Costi fissi e variabili Il costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più diffusi è la classificazione in base ai costi fissi e ai costi variabili. I costi fissi non cambiano con l'aumento / diminuzione delle unità di volume di produzione, mentre i costi variabili sono esclusivamente dipendenti. Un'azienda può avere scarso controllo sui costi di produzione diretti, come il costo delle materie prime necessarie per produrre i prodotti dell'azienda. Però,la direzione dell'azienda ha una grande discrezionalità in aree come quanto scelgono di spendere per l'affitto degli uffici, le attrezzature e il personale. Pertanto, il margine di profitto operativo di un'azienda è generalmente visto come un indicatore superiore della forza del team di gestione di un'azienda, rispetto al margine di profitto lordo o netto.

Spiegazione video del margine di profitto operativo

Di seguito è riportato un breve video che spiega come calcolare il rapporto e perché è importante quando si esegue un'analisi finanziaria Analisi del bilancio Come eseguire l'analisi del bilancio. Questa guida ti insegnerà a eseguire l'analisi del rendiconto finanziario del conto economico, dello stato patrimoniale e del rendiconto finanziario, inclusi margini, rapporti, crescita, liquidità, leva finanziaria, tassi di rendimento e redditività. .

Video: Corso sui fondamenti di analisi finanziaria della finanza.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

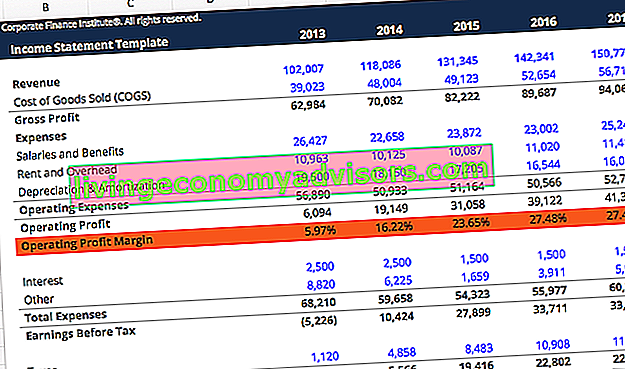

Immagine: Corsi di analisi finanziaria di Finance.

Limitazioni nell'utilizzo del rapporto margine di profitto operativo

Come in qualsiasi parte dell'analisi finanziaria Analisi del bilancio Come eseguire l'analisi del bilancio. Questa guida ti insegnerà a eseguire l'analisi del bilancio del conto economico, dello stato patrimoniale e del rendiconto finanziario inclusi margini, rapporti, crescita, liquidità, leva finanziaria, tassi di rendimento e redditività. , qualsiasi numero di interesse richiede ulteriori ricerche per comprendere le ragioni alla base del numero. Le discrepanze nel margine di profitto operativo tra pari possono essere attribuite a una varietà di fattori. Ad esempio, un'azienda che persegue una strategia di outsourcing potrebbe riportare un margine di profitto diverso rispetto a un'azienda che produce internamente.

Nel confrontare le società, il metodo di ammortamento può produrre variazioni nel margine di profitto operativo. Un'azienda che utilizza un metodo di ammortamento del saldo a doppia diminuzione può riportare margini di profitto inferiori che aumentano nel tempo anche se non si verifica alcun cambiamento nell'efficienza. Una società che utilizza un ammortamento lineare Ammortamento lineare L'ammortamento lineare è il metodo più comunemente utilizzato e più semplice per allocare l'ammortamento di un bene. Con il metodo a quote costanti, l'ammortamento annuo è pari al costo del bene meno il valore di realizzo diviso per la vita utile (n. Anni). Questa guida ha esempi, formule, metodo di spiegazione vedrebbe un margine costante a meno che anche qualche altro fattore non cambi.

Una regola generale è mantenere costanti fattori quali la geografia, le dimensioni dell'azienda, il settore e il modello di business quando si utilizza il margine di profitto operativo come analisi di confronto tra pari. È anche utile considerare altre metriche di redditività accanto ad esso, come il margine di profitto lordo Indice di margine lordo Il rapporto di margine lordo, noto anche come rapporto di margine di profitto lordo, è un rapporto di redditività che confronta l'utile lordo di un'azienda con i suoi ricavi. o Margine di profitto netto Margine di profitto netto Margine di profitto netto (noto anche come "margine di profitto" o "rapporto di margine di profitto netto") è un rapporto finanziario utilizzato per calcolare la percentuale di profitto che un'azienda produce dai suoi ricavi totali. Misura l'ammontare dell'utile netto che un'azienda ottiene per dollaro di entrate guadagnate. , così come altre metriche finanziarie come leva finanziaria, efficienza,e rapporti di valore di mercato Analisi dei multipli L'analisi dei multipli implica la valutazione di un'azienda con l'uso di un multiplo. Confronta il multiplo dell'azienda con quello di un'azienda pari. .

Puoi migliorare la tua esperienza nell'analisi finanziaria della gestione del denaro e della redditività delle aziende apprendendo gli altri aspetti della finanza aziendale descritti in dettaglio negli articoli elencati di seguito.

Più risorse

Per continuare a far progredire la tua carriera come analista finanziario certificato Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari, queste risorse finanziarie saranno utili:

- Indice di redditività Indice di redditività Gli indici di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) relativo a entrate, attività di bilancio, costi operativi e patrimonio netto durante un periodo di tempo specifico . Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto

- Spese di ammortamento Spese di ammortamento Le spese di ammortamento vengono utilizzate per ridurre il valore di impianti, proprietà e attrezzature per adattarli all'uso e all'usura nel tempo. Le spese di ammortamento sono utilizzate per riflettere meglio la spesa e il valore di un bene a lungo termine in relazione ai ricavi che genera.

- Ammortamento a quote costanti Ammortamento a quote costanti L'ammortamento a quote costanti è il metodo più comunemente utilizzato e più semplice per allocare l'ammortamento di un bene. Con il metodo a quote costanti, l'ammortamento annuo è pari al costo del bene meno il valore di realizzo diviso per la vita utile (n. Anni). Questa guida contiene esempi, formule, spiegazioni

- Programma di certificazione per analisti finanziari Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari