Il flusso di cassa operativo (OCF) è la quantità di denaro generata dalle normali attività operative di un'azienda in un determinato periodo di tempo. OCF inizia con l'utile netto Utile netto L'utile netto è una voce di riga chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Sebbene sia ottenuto attraverso il conto economico, l'utile netto è utilizzato anche sia nello stato patrimoniale che nel rendiconto finanziario. (dalla parte inferiore del conto economico Conto economico Il conto economico è uno dei principali bilanci di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese e attività non operative.Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. ), aggiunge eventuali elementi non monetari e si aggiusta per le variazioni del capitale circolante netto, Capitale circolante netto Capitale circolante netto (NWC) è la differenza tra le attività correnti di una società (al netto della liquidità) e le passività correnti (al netto del debito) il suo bilancio. È una misura della liquidità di una società e della sua capacità di far fronte agli obblighi a breve termine nonché alle operazioni di finanziamento dell'attività. La posizione ideale è arrivare alla liquidità totale generata o consumata nel periodo. Quando si esegue l'analisi finanziaria Analisi del bilancio Come eseguire l'analisi del bilancio. Questa guida ti insegnerà ad eseguire analisi di bilancio del conto economico, stato patrimoniale,e rendiconto finanziario inclusi margini, rapporti, crescita, liquidità, leva finanziaria, tassi di rendimento e redditività. , il flusso di cassa operativo deve essere utilizzato insieme al reddito netto, al flusso di cassa libero (FCF) e ad altri parametri per valutare adeguatamente le prestazioni e la salute finanziaria di un'azienda.

Esempio di flusso di cassa operativo

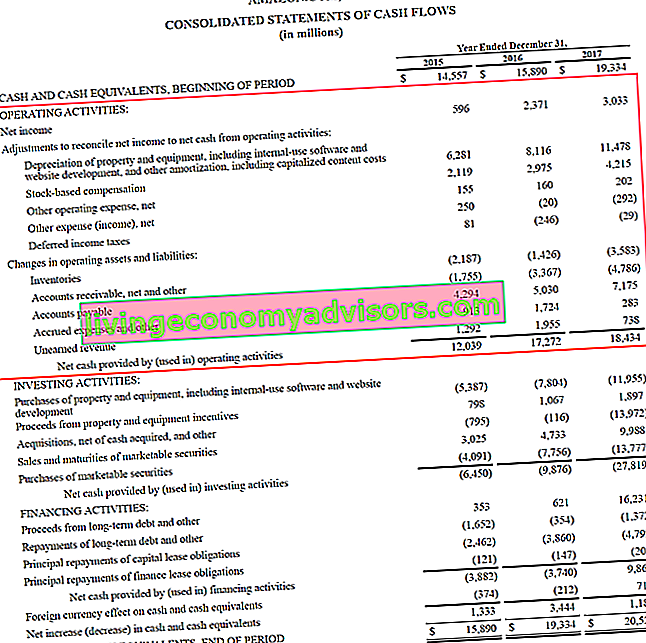

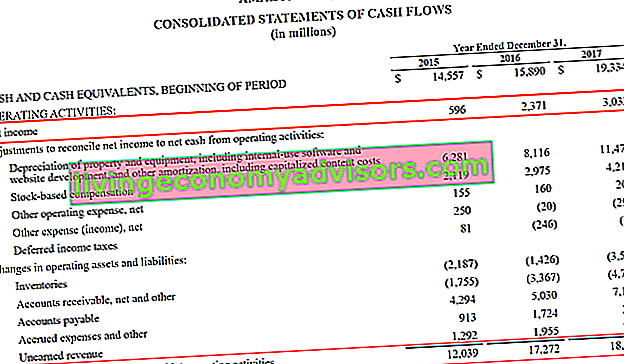

Di seguito è riportato un esempio di flusso di cassa operativo (OCF) utilizzando il rapporto annuale 2017 di Amazon. Come puoi vedere, il rendiconto finanziario consolidato Rendiconto finanziario Il rendiconto finanziario (indicato anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generata e spesa durante un periodo specifico di tempo (ad es. un mese, trimestre o anno). Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale è organizzato in tre sezioni distinte, con in alto le attività operative, poi le attività di investimento e infine le attività di finanziamento. Oltre a queste tre sezioni, il rendiconto mostra anche il saldo di cassa iniziale, la variazione totale per il periodo e il saldo finale.

Analizziamo come funziona la sezione operativa:

- Come punto di partenza viene utilizzato l'utile netto dal fondo del conto economico

- Tutti gli elementi non monetari vengono "aggiunti", il che significa che eventuali ratei vengono stornati, inclusi:

- Metodi di ammortamento I metodi di ammortamento più comuni includono quote a quote costanti, doppio saldo decrescente, unità di produzione e cifre della somma degli anni. Esistono varie formule per il calcolo dell'ammortamento di un bene. Gli ammortamenti sono utilizzati nella contabilizzazione per allocare il costo di un'attività materiale lungo la sua vita utile. , che è un metodo di contabilizzazione per spendere gli acquisti di immobili, impianti e macchinari (PP&E)

- Compensazione basata su azioni Compensazione basata su azioni La compensazione basata su azioni (chiamata anche Compensazione basata su azioni o Compensazione azionaria) è un modo per pagare i dipendenti e gli amministratori di una società con quote di proprietà nell'azienda. Viene tipicamente utilizzato per motivare i dipendenti al di là del normale compenso in contanti e per allineare i loro interessi a quelli dell'azienda. non viene pagato con denaro reale, ma piuttosto con l'emissione di azioni

- Altri costi / proventi potrebbero includere varie voci come utili o perdite non realizzati o elementi maturati

- Imposte differite Passività / attività fiscale differita Una passività o attività fiscale differita viene creata quando vi sono differenze temporanee tra l'imposta contabile e l'imposta sul reddito effettiva. Esistono numerosi tipi di transazioni che possono creare differenze temporanee tra reddito ante imposte e reddito imponibile, creando così attività o passività fiscali differite derivanti dalla differenza tra i metodi contabili utilizzati dalle società per la presentazione delle imposte rispetto a quelli necessari per la presentazione del bilancio

- Le rettifiche della variazione del capitale circolante (attività e passività operative) includono:

- Quando inventario Inventario Inventario è un conto del bene corrente presente nel bilancio, costituito da tutte le materie prime, i prodotti in corso di lavorazione e i prodotti finiti accumulati da un'azienda. È spesso considerato il più illiquido di tutte le attività correnti, quindi è escluso dal numeratore nel calcolo del rapporto rapido. sul bilancio sale, si traduce in una riduzione della cassa

- Quando contabilità clienti Contabilità clienti Contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora completamente pagate dai suoi clienti, un'attività corrente in bilancio. Le aziende consentono ai propri clienti di pagare in un periodo di tempo ragionevole ed esteso, a condizione che i termini siano concordati. aumenta, inoltre, si crea una riduzione della cassa, in quanto significa che una parte dei ricavi registrati non è stata ancora pagata dai clienti

- Quando la contabilità fornitori, le spese maturate e le entrate non acquisite Entrate differite Le entrate differite vengono generate quando una società riceve il pagamento di beni e / o servizi che non ha ancora guadagnato. Nella contabilità per competenza, i ricavi vengono rilevati solo quando vengono guadagnati. Se un cliente paga in anticipo per beni / servizi, l'azienda non registra alcun ricavo a conto economico e invece registra un aumento, provocano un aumento di cassa

Fonte: amazon.com

Fonte: amazon.com

Immagine: Corso di modellazione avanzata di Finance - Case Study Amazon.

Nella parte inferiore della sezione del flusso di cassa operativo, possiamo vedere il totale, che è etichettato come "Liquidità netta fornita da (utilizzata nelle) attività operative". La linea è la somma di tutti gli elementi sopra di essa e rappresenta il totale per il periodo.

Formula del flusso di cassa operativo

Che tu sia un contabile, un analista finanziario Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari o un investitore privato, è importante sapere come calcolare quanto flusso di cassa è stato generato in un periodo. A volte, leggendo i rendiconti finanziari, possiamo dare per scontato quanti passaggi siano effettivamente coinvolti nel calcolo.

Analizziamo la formula del flusso di cassa operativo e ciascuna delle varie componenti.

Formula (forma abbreviata):

Flusso di cassa operativo = reddito netto + spese non monetarie - aumento del capitale circolante

Formula (forma lunga):

Flusso di cassa operativo = Utile netto + Ammortamento + Compensazione basata su azioni + Imposte differite + Altri elementi non monetari - Aumento della contabilità clienti - Aumento delle scorte + Aumento dei conti da pagare + Aumento dei ratei passivi + Aumento dei ricavi differiti

Le formule di cui sopra hanno lo scopo di darti un'idea di come eseguire il calcolo da solo, tuttavia, non sono del tutto esaustive. Possono esserci ulteriori elementi non monetari e ulteriori variazioni nelle attività correnti o nelle passività correnti che non sono elencate sopra. La chiave è garantire che tutti gli elementi siano contabilizzati e questo varierà da azienda a azienda.

Flusso di cassa operativo vs utile netto

Utile netto e utile per azione Utile per azione (EPS) L'utile per azione (EPS) è una metrica chiave utilizzata per determinare la quota dell'azionista comune del profitto dell'azienda. L'EPS misura l'utile di ciascuna quota comune (EPS) sono due delle metriche finanziarie a cui si fa riferimento più frequentemente, quindi in cosa differiscono dal flusso di cassa operativo? La principale differenza sta nelle regole contabili come il principio di abbinamento Principio di abbinamento Il principio di abbinamento è un concetto di contabilità che impone alle aziende di dichiarare le spese contemporaneamente ai ricavi a cui sono correlate. I ricavi e i costi vengono compensati nel conto economico per un periodo di tempo (ad esempio, un anno, un trimestre o un mese).Esempio di principio di corrispondenza e principio di competenza. Principio di competenza. Il principio di competenza è un concetto contabile che richiede che le transazioni siano registrate nel periodo di tempo in cui si verificano, indipendentemente dal periodo di tempo in cui vengono ricevuti i flussi di cassa effettivi dall'operazione. L'idea alla base del principio di competenza è che gli eventi finanziari implicano l'adeguamento dei ricavi durante la preparazione del bilancio.

Il reddito netto include tutti i tipi di spese, alcune che potrebbero essere state effettivamente pagate e altre che potrebbero essere state semplicemente create da contabili (come l'ammortamento).

Inoltre, il principio di riconoscimento dei ricavi di una società Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi vengono registrati e riconosciuti come voce del bilancio di una società. In teoria, ci sono più momenti in cui i ricavi potrebbero essere riconosciuti dalle aziende. e l'adattamento delle spese alla tempistica dei ricavi può comportare una differenza sostanziale tra OCF e reddito netto.

Purtroppo non è possibile affermare semplicemente che un numero è sempre maggiore o minore dell'altro. A volte OCF è superiore al reddito netto (come con Amazon, mostrato sopra) ea volte è il contrario.

Fonte: amazon.com

Fonte: amazon.com

Immagine: Corso di modellazione avanzata di Finance - Case Study Amazon.

Come puoi vedere nello screenshot qui sopra, c'è una grande differenza tra le due metriche e Amazon ha costantemente generato più OCF del reddito netto. Per essere onesti, però, ciò che OCF non prende in considerazione sono le spese in conto capitale. In altre parole, si tratta di una spesa che viene capitalizzata (cioè non spesa direttamente a conto economico) ed è considerata un "investimento". Gli analisti visualizzano Capex (CapEx) o acquisti di PP&E. Deducendo CapEx Come calcolare CapEx - Formula Questa guida mostra come calcolare CapEx derivando la formula CapEx dal conto economico e dallo stato patrimoniale per la modellazione e l'analisi finanziaria.da OCF si arriva alla Formula Free Cash Flow Free Cash Flow (FCF) La Formula FCF = Cash from Operations - Capital Expenditures. FCF rappresenta la quantità di flusso di cassa generato da un'azienda dopo aver dedotto gli investimenti, che è una cifra più comparabile al reddito netto.

Flusso di cassa operativo nella modellazione finanziaria

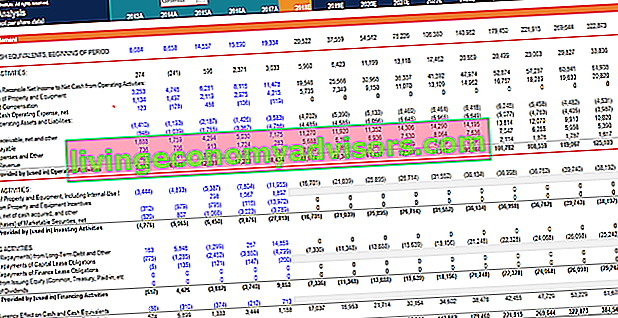

Il calcolo del flusso di cassa dalle operazioni può essere una delle parti più impegnative della modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. in Excel. Di seguito è riportato un esempio di come appare questa attività in un foglio di calcolo.

Come puoi vedere nello screenshot, ci sono vari aggiustamenti agli elementi necessari per riconciliare l'utile netto con la liquidità netta dalle attività operative, nonché le variazioni nelle attività e passività operative. In un modello finanziario, ci sono sezioni separate per il piano di ammortamento Programma di ammortamento Un programma di ammortamento è richiesto nella modellazione finanziaria per collegare i tre rendiconti finanziari (reddito, stato patrimoniale, flusso di cassa) in Excel e il programma del capitale circolante Modellazione finanziaria Capitale circolante, che quindi inserire nella sezione del rendiconto finanziario del modello. L'esempio seguente è tratto dal corso Amazon Case Study di Finance.

Immagine: corso avanzato di modellazione Amazon di Finance.

Come si può vedere nell'esempio precedente, sono necessari molti dettagli per modellare la sezione delle attività operative e molte di queste voci richiedono le proprie pianificazioni di supporto nel modello finanziario.

Spiegazione video del rendiconto finanziario

Di seguito è riportato un breve video tutorial che spiega come funzionano le tre sezioni di un rendiconto finanziario, comprese le attività operative, le attività di investimento e le attività di finanziamento.

Risorse addizionali

Grazie per aver letto questa guida finanziaria al flusso di cassa operativo. Finance è il fornitore globale ufficiale della certificazione FMVA (Financial Modeling and Valuation Analyst) Certificazione FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari, che possono trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e far progredire la tua carriera, queste risorse finanziarie aggiuntive saranno utili:

- Flusso di cassa da attività di investimento Flusso di cassa da attività di investimento Flusso di cassa da attività di investimento è la sezione del rendiconto del flusso di cassa di un'azienda che mostra quanto denaro è stato utilizzato (o generato da) investimenti durante un periodo di tempo specifico. Le attività di investimento includono acquisti di attività a lungo termine, acquisizioni di aziende e investimenti in titoli negoziabili

- Guida al conto economico Conto economico Il conto economico è uno dei principali bilanci di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese sia dalle attività operative che da quelle non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità.

- Guida allo stato patrimoniale Stato patrimoniale Lo stato patrimoniale è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto

- Tipi di modelli finanziari Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono: modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello budget. Scopri i primi 10 tipi