L'analisi della varianza può essere riassunta come un'analisi della differenza tra i numeri pianificati e quelli effettivi. La somma di tutte le varianze fornisce un quadro della sovraperformance o della sottoperformance complessiva per un determinato periodo di rendicontazione Anno fiscale (FY) Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato da governi e imprese per finalità contabili per la formulazione delle relazioni finanziarie annuali. Un anno fiscale (FY) non segue necessariamente l'anno solare. Potrebbe essere un periodo come il 1 ottobre 2009 - 30 settembre 2010.. Per ogni singola voce, le aziende valutano la sua preferenza confrontando i costi effettivi Costi fissi e costi variabili Il costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più diffusi è la classificazione in base ai costi fissi e ai costi variabili.I costi fissi non cambiano con l'aumento / la diminuzione delle unità di volume di produzione, mentre i costi variabili dipendono esclusivamente dai costi standard del settore. Ad esempio, se il costo effettivo è inferiore al costo standard delle materie prime, assumendo lo stesso volume di materiali, si otterrebbe una variazione di prezzo favorevole (ovvero un risparmio sui costi). Tuttavia, se la quantità standard fosse 10.000 pezzi di materiale e 15.000 pezzi fossero richiesti nella produzione, questa sarebbe una variazione di quantità sfavorevole perché sono stati utilizzati più materiali del previsto., un risparmio sui costi). Tuttavia, se la quantità standard fosse 10.000 pezzi di materiale e 15.000 pezzi fossero richiesti nella produzione, questa sarebbe una variazione di quantità sfavorevole perché sono stati utilizzati più materiali del previsto., un risparmio sui costi). Tuttavia, se la quantità standard fosse 10.000 pezzi di materiale e 15.000 pezzi fossero richiesti nella produzione, questa sarebbe una variazione di quantità sfavorevole perché sono stati utilizzati più materiali del previsto.

Impara l'analisi della varianza passo dopo passo nel corso di budget e previsione di Finance.

Il ruolo dell'analisi della varianza

Quando gli standard vengono confrontati con i numeri delle prestazioni effettive, la differenza è ciò che chiamiamo "varianza". Gli scostamenti vengono calcolati sia per il prezzo che per la quantità di materiali, manodopera e costi generali variabili e vengono segnalati alla direzione. Tuttavia, non tutte le varianze sono importanti. La direzione dovrebbe prestare attenzione solo a quelli che sono insoliti o particolarmente significativi. Spesso, analizzando queste varianze, le aziende sono in grado di utilizzare le informazioni per identificare un problema in modo che possa essere risolto o semplicemente per migliorare le prestazioni complessive dell'azienda.

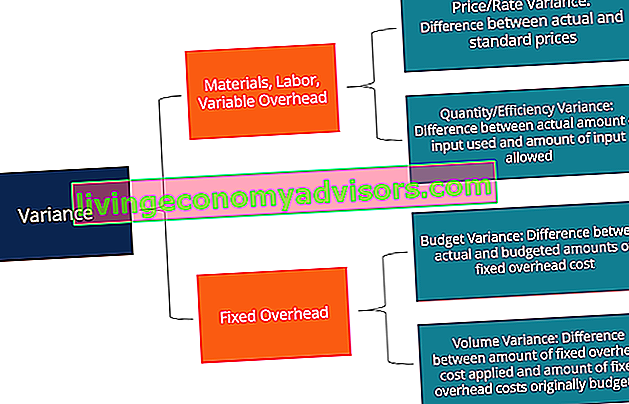

Tipi di varianze

Come accennato in precedenza, i materiali, la manodopera e le spese generali variabili sono costituite da variazioni di prezzo e quantità / efficienza. Il sovraccarico fisso, tuttavia, include una varianza del volume e una varianza del budget.

Impara l'analisi della varianza passo dopo passo nel corso di budget e previsione di Finance.

Il metodo della colonna per l'analisi della varianza

Quando si calcolano le varianze, il modo più semplice è seguire il metodo della colonna e inserire tutte le informazioni rilevanti. Questo metodo è meglio mostrato attraverso l'esempio seguente:

L'azienda XYZ produce gadget. I costi generali vengono applicati ai prodotti sulla base delle ore di lavoro diretto. Il livello di attività al denominatore è di 4.030 ore. La scheda dei costi standard dell'azienda è di seguito:

Materiali diretti: 6 pezzi per gadget a $ 0,50 per pezzo

Lavoro diretto: 1,3 ore per gadget a $ 8 l'ora

Overhead di produzione variabile: 1,3 ore per gadget a $ 4 l'ora

Overhead fisso di produzione: 1,3 ore per gadget a $ 6 l'ora

A gennaio, l'azienda ha prodotto 3.000 gadget. Il budget per le spese generali fisse era di $ 24.180. I costi effettivi a gennaio sono stati i seguenti:

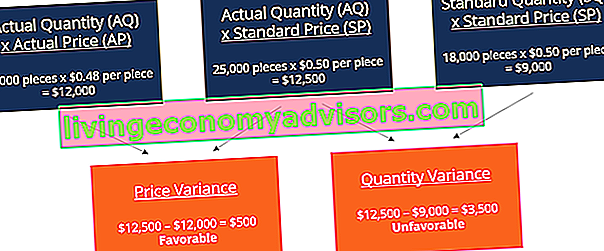

Materiali diretti: 25.000 pezzi acquistati al costo di $ 0,48 a pezzo

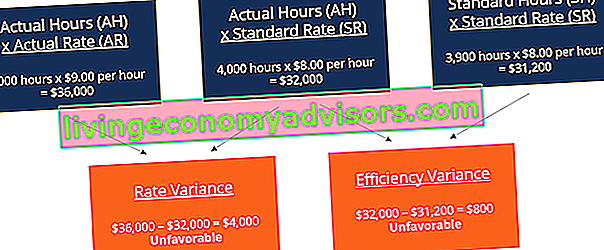

Lavoro diretto: 4.000 ore sono state lavorate al costo di $ 36.000

Spese generali di produzione variabili: il costo effettivo era di $ 17.000

Spese generali di produzione fisse: il costo effettivo era di $ 25.000

Varianza dei materiali

Sommando queste due variabili insieme, otteniamo una varianza complessiva di $ 3.000 (sfavorevole). Ciò significa che questa è una variazione che la direzione dovrebbe considerare e cercare di migliorare. Sebbene la variazione di prezzo sia favorevole, la direzione potrebbe voler considerare il motivo per cui l'azienda ha bisogno di più materiali rispetto allo standard di 18.000 pezzi. Ciò può essere dovuto all'acquisizione da parte dell'azienda di materiali difettosi o ad avere problemi / malfunzionamenti con i macchinari.

Varianza del lavoro

Sommando le due variabili insieme, otteniamo una varianza complessiva di $ 4.800 (sfavorevole). Questa è un'altra varianza che la direzione dovrebbe considerare. La direzione dovrebbe affrontare il motivo per cui il prezzo del lavoro effettivo è un dollaro superiore allo standard e perché sono necessarie 1.000 ore in più per la produzione. Lo stesso metodo di colonna può essere applicato anche ai costi generali variabili ed è simile al formato manodopera poiché in questo esempio i costi generali variabili vengono applicati in base alle ore di lavoro.

Impara l'analisi della varianza passo dopo passo nel corso di budget e previsione di Finance.

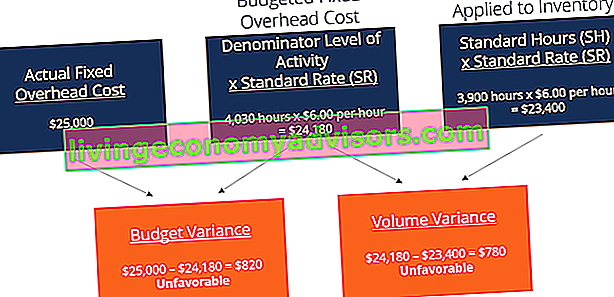

Varianza overhead fissa

Sommando la varianza del budget e la varianza del volume, otteniamo una varianza sfavorevole totale di $ 1.600. Ancora una volta, questo è qualcosa che la direzione potrebbe voler esaminare.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il template gratuito (dall'alto dell'articolo)!

Il ruolo degli standard nell'analisi della varianza

Nella contabilità dei costi, uno standard è un benchmark o una "norma" utilizzata nella misurazione delle prestazioni. In molte organizzazioni vengono stabiliti standard sia per il costo che per la quantità di materiali, manodopera e spese generali necessari per produrre beni o fornire servizi. Gli standard di quantità indicano la quantità di manodopera (cioè in ore) o materiali (cioè in chilogrammi) dovrebbero essere utilizzati nella produzione di un'unità di un prodotto, mentre gli standard di costo indicano quale dovrebbe essere il costo effettivo dell'ora di lavoro o del materiale. Gli standard, in sostanza, sono prezzi stimati o quantità che un'azienda dovrà sostenere.

Lettura correlata

Finance è un fornitore globale della certificazione FMVA® Financial Modeling & Valuation Analyst (FMVA) ™ Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e il programma di certificazione Ferrari e molti altri corsi per professionisti della finanza. Per aiutarti ad avanzare nella tua carriera, controlla le risorse finanziarie aggiuntive di seguito:

- Analisi del bilancio Analisi del bilancio Come eseguire l'analisi del bilancio. Questa guida ti insegnerà a eseguire l'analisi del rendiconto finanziario del conto economico, dello stato patrimoniale e del rendiconto finanziario, inclusi margini, rapporti, crescita, liquidità, leva finanziaria, tassi di rendimento e redditività.

- Normalizzazione del bilancio Normalizzazione La normalizzazione del bilancio comporta l'adeguamento delle spese o dei ricavi non ricorrenti nel bilancio o nelle metriche in modo che riflettano solo le normali transazioni di una società. I rendiconti finanziari spesso contengono spese che non costituiscono le normali operazioni commerciali di una società

- Teoria della contabilità finanziaria Teoria della contabilità finanziaria La teoria della contabilità finanziaria spiega il "perché" dietro la contabilità: i motivi per cui le transazioni vengono riportate in determinati modi. Questa guida ti aiuterà a comprendere i principi fondamentali alla base della teoria della contabilità finanziaria

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi vengono registrati e riconosciuti come voce del bilancio di una società. In teoria, ci sono più momenti in cui i ricavi potrebbero essere riconosciuti dalle aziende.