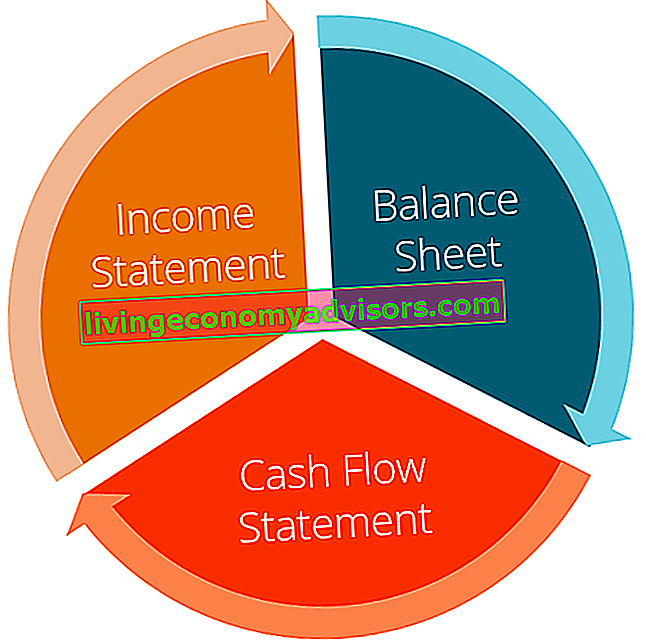

I tre rendiconti finanziari sono: (1) il conto economico Conto economico Il conto economico è uno dei principali bilanci di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese dalle attività sia operative che non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. , (2) il bilancio dello stato patrimoniale Lo stato patrimoniale è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto,e (3) il Rendiconto finanziario Rendiconto dei flussi di cassa Il Rendiconto finanziario (indicato anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generata e spesa durante un determinato periodo di tempo (ad es. , un mese, trimestre o anno). Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale. Queste tre affermazioni fondamentali sono strettamente collegate l'una all'altra e questa guida spiegherà come si adattano tutte insieme. Seguendo i passaggi seguenti, sarai in grado di collegare le tre affermazioni da solo.Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale. Queste tre affermazioni fondamentali sono strettamente collegate tra loro e questa guida spiegherà come si adattano tutte insieme. Seguendo i passaggi seguenti, sarai in grado di collegare le tre affermazioni da solo.Il rendiconto finanziario funge da ponte tra conto economico e stato patrimoniale. Queste tre affermazioni fondamentali sono strettamente collegate tra loro e questa guida spiegherà come si adattano tutte insieme. Seguendo i passaggi seguenti, sarai in grado di collegare le tre affermazioni da solo.

Panoramica dei tre rendiconti finanziari:

# 1 Conto economico

Spesso, il primo posto in cui un investitore o un analista guarderà è il conto economico. Il conto economico mostra l'andamento dell'attività nel corso di ogni periodo, visualizzando i ricavi delle vendite Ricavi delle vendite I ricavi delle vendite sono i ricavi ricevuti da una società dalle vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e "entrate" possono essere, e spesso sono, usati in modo intercambiabile, per significare la stessa cosa. Entrate non significa necessariamente contanti ricevuti. in cima. Il rendiconto quindi deduce il costo delle merci vendute (COGS Costo delle merci prodotte (COGM) Il costo delle merci prodotte, noto anche come COGM, è un termine utilizzato nella contabilità gestionale che si riferisce a un programma o rendiconto che mostra i costi di produzione totali per un'azienda durante un determinato periodo di tempo.) per trovare l'utile lordo Utile lordo L'utile lordo è l'utile diretto rimanente dopo aver dedotto il costo delle merci vendute, o "costo del venduto", dai ricavi delle vendite. Viene utilizzato per calcolare il margine di profitto lordo ed è la cifra di profitto iniziale elencata nel conto economico di una società. L'utile lordo viene calcolato prima dell'utile operativo o dell'utile netto. . Da lì, l'utile lordo è influenzato da altri costi e proventi operativi, a seconda della natura dell'attività, per raggiungere l'utile netto Utile netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutte e tre dichiarazioni. Sebbene sia ottenuto attraverso il conto economico, l'utile netto è utilizzato anche sia nello stato patrimoniale che nel rendiconto finanziario. in fondo - "la linea di fondo" per l'azienda.

Caratteristiche principali:

- Mostra i ricavi e le spese di un'azienda

- Espresso in un periodo di tempo (ad esempio, 1 anno, 1 trimestre, dall'inizio dell'anno, ecc.)

- Utilizza principi contabili come la corrispondenza e gli accantonamenti per rappresentare i dati (non presentati su base di cassa)

- Utilizzato per valutare la redditività

# 2 Bilancio

Il bilancio mostra le attività, le passività e il patrimonio netto dell'azienda. Rappresenta anche il valore residuo delle attività meno le passività. Riorganizzando l'equazione contabile originale, otteniamo capitale azionario = attività - passività. Come comunemente noto, le attività devono essere uguali alle passività più il patrimonio netto. La sezione delle attività inizia con disponibilità liquide ed equivalenti Disponibilità liquide e mezzi equivalenti sono le più liquide di tutte le attività in bilancio. Gli equivalenti di cassa includono i titoli del mercato monetario, le accettazioni bancarie, che dovrebbero essere uguali al saldo trovato alla fine del rendiconto finanziario.Lo stato patrimoniale visualizza quindi le modifiche in ogni conto principale. L'utile netto dal conto economico fluisce nel bilancio come variazione degli utili non distribuiti Utili non distribuiti La formula Utili non distribuiti rappresenta tutto l'utile netto accumulato compensato da tutti i dividendi pagati agli azionisti. Gli utili non distribuiti fanno parte del patrimonio netto in bilancio e rappresentano la parte degli utili dell'azienda che non vengono distribuiti come dividendi agli azionisti ma sono invece riservati per il reinvestimento (rettificato per il pagamento dei dividendi Dividendo vs Riacquisto / Riacquisto di azioni Gli azionisti investono in società quotate in borsa per l'apprezzamento del capitale e il reddito Ci sono due modi principali in cui una società restituisce i profitti ai suoi azionisti: dividendi in contanti e riacquisto di azioni.Le ragioni alla base della decisione strategica sul dividendo vs il riacquisto di azioni variano da società a società).

Caratteristiche principali:

- Mostra la posizione finanziaria di un'azienda

- Espressa come "istantanea" o immagine finanziaria dell'azienda in un momento specifico (ad esempio, al 12 dicembre 2017)

- Ha tre sezioni: attività, passività e patrimonio netto

- Attività = Passività + Patrimonio netto

# 3 Rendiconto del flusso di cassa

Il rendiconto finanziario quindi prende il reddito netto e lo rettifica per eventuali spese non monetarie. Quindi, utilizzando le modifiche nel bilancio, viene trovato l'utilizzo e la ricezione di contanti. Il rendiconto finanziario mostra la variazione della liquidità per periodo, nonché il saldo iniziale e il saldo finale della liquidità.

Caratteristiche principali:

- Mostra gli aumenti e le diminuzioni in contanti

- Espresso su un periodo di tempo, un periodo contabile (cioè 1 anno, 1 trimestre, dall'inizio dell'anno, ecc.)

- Annulla tutti i principi contabili per mostrare movimenti di cassa pura

- Ha tre sezioni: contanti dalle operazioni, contanti usati negli investimenti e contanti dai finanziamenti

- Mostra la variazione netta del saldo di cassa dall'inizio alla fine del periodo

Le 3 affermazioni sono strettamente collegate

Le 3 affermazioni sono strettamente collegate

Confronto riassuntivo

| Conto economico | Stato patrimoniale | Flusso monetario | |

|---|---|---|---|

| Tempo | Periodo di tempo | Un punto nel tempo | Periodo di tempo |

| Scopo | Redditività | Posizione finanziaria | Movimenti di contanti |

| Le misure | Entrate, spese, redditività | Attività, passività, patrimonio netto | Aumenti e diminuzioni in contanti |

| Punto di partenza | Reddito | Saldo di cassa | Reddito netto |

| Punto finale | Reddito netto | Utili trattenuti | Saldo di cassa |

Come vengono utilizzate queste 3 affermazioni fondamentali nella modellazione finanziaria?

Come spiegato in precedenza, ciascuno dei tre rendiconti finanziari ha un'interazione di informazioni. Modelli finanziari Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. utilizzare le tendenze nella relazione delle informazioni all'interno di queste dichiarazioni, nonché la tendenza tra i periodi nei dati storici per prevedere le prestazioni future.

La preparazione e la presentazione di queste informazioni può diventare piuttosto complicata. In generale, tuttavia, vengono seguiti i seguenti passaggi per creare un modello finanziario.

- Le voci per ciascuna delle istruzioni principali vengono impostate. Ciò fornisce il formato generale e lo scheletro che seguirà il modello finanziario

- I numeri storici vengono inseriti in ciascuno degli elementi pubblicitari

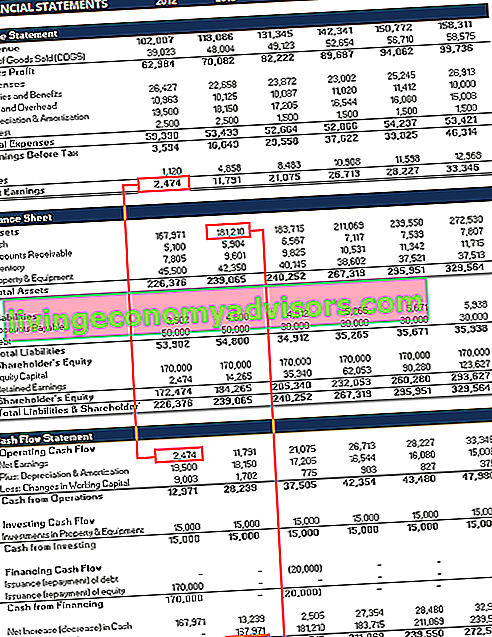

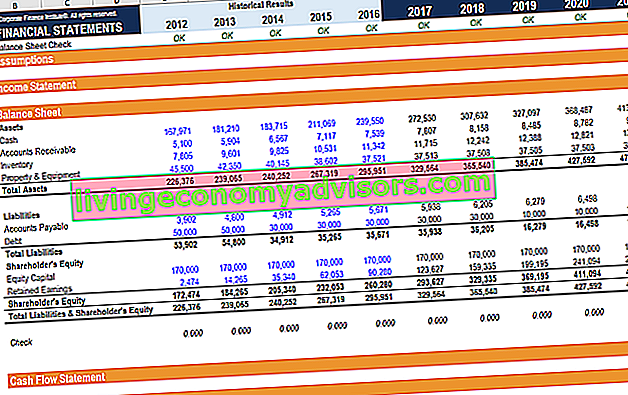

- A questo punto, il creatore del modello verificherà spesso che ciascuna delle affermazioni principali si riconcili con i dati nell'altra. Ad esempio, il saldo di cassa finale calcolato nel rendiconto del flusso di cassa deve essere uguale al conto di cassa nel bilancio

- All'interno del foglio viene preparata una sezione delle ipotesi per analizzare l'andamento in ciascuna riga delle dichiarazioni principali tra i periodi

- Le ipotesi dei dati storici esistenti vengono quindi utilizzate per creare ipotesi previste per gli stessi elementi pubblicitari

- La sezione prevista di ogni istruzione principale utilizzerà le ipotesi previste per popolare i valori per ogni elemento pubblicitario. Poiché l'analista o l'utente ha analizzato le tendenze passate nella creazione delle ipotesi previste, i valori popolati dovrebbero seguire le tendenze storiche

- Le pianificazioni di supporto vengono utilizzate per calcolare elementi pubblicitari più complessi. Ad esempio, il programma del debito Programma del debito Un programma del debito definisce tutto il debito che un'azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, i flussi di interessi passivi vengono utilizzati per calcolare gli interessi passivi e il saldo delle voci di debito. Piano di ammortamento Piano di ammortamento Un piano di ammortamento è necessario nella modellazione finanziaria per collegare i tre rendiconti finanziari (reddito, stato patrimoniale, flusso di cassa) in Excel viene utilizzato per calcolare le spese di ammortamento e il saldo delle immobilizzazioni a lungo termine. Questi valori confluiranno nelle tre affermazioni principali

Screenshot dai corsi di modellazione finanziaria di Finance.

Maggiori risorse relative ai 3 bilanci

Ci auguriamo che questa sia stata un'utile panoramica dei 3 rendiconti finanziari. Finance è il fornitore ufficiale della certificazione FMVA® Global Modeling & Valuation Analyst (FMVA) ™ Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e il programma di certificazione Ferrari, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale . Attraverso corsi di modellazione finanziaria, formazione ed esercizi, chiunque nel mondo può diventare un grande analista. Per continuare ad apprendere, esplora queste risorse finanziarie aggiuntive:

- Come collegare i 3 rendiconti Come sono collegati i 3 bilanci Come sono collegati i 3 bilanci? Spieghiamo come collegare i 3 rendiconti finanziari insieme per la modellazione finanziaria e la valutazione in Excel. Connessioni di reddito netto e utili non distribuiti, PP&E, deprezzamento e ammortamento, spese in conto capitale, capitale circolante, attività di finanziamento e saldo di cassa

- Che cos'è la modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello.

- Best practice per la modellazione finanziaria Guida gratuita per la modellazione finanziaria Questa guida per la modellazione finanziaria copre suggerimenti e best practice di Excel su ipotesi, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF e altro

- Domande del colloquio finanziario Domande del colloquio finanziario Domande e risposte del colloquio finanziario. Questo elenco include le domande e le risposte dei colloqui più comuni e frequenti per i lavori e le carriere finanziarie. Ci sono due categorie principali: comportamentale e tecnica

- Mappa interattiva della carriera