Il Debt Service Coverage Ratio (DSCR) misura la capacità di una società di utilizzare il proprio reddito operativo Reddito operativo Il reddito operativo, noto anche come utile operativo o Earnings Before Interest & Taxes (EBIT), è l'ammontare dei ricavi rimasti dopo aver dedotto e costi indiretti. Interessi passivi, interessi attivi e altre fonti di reddito non operative non sono considerati nel calcolo del reddito operativo per rimborsare tutti i suoi obblighi di debito, incluso il rimborso del capitale e degli interessi sul debito sia a breve che a lungo termine Debito a lungo termine Debito a lungo termine ( LTD) è qualsiasi importo del debito in essere detenuto da una società con una scadenza di 12 mesi o più. È classificata come passività non corrente nel bilancio della società.Il tempo alla scadenza per LTD può variare da 12 mesi a 30+ anni e i tipi di debito possono includere obbligazioni, mutui. Questo rapporto viene spesso utilizzato quando una società ha prestiti nel proprio bilancio Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Azioni come obbligazioni Obbligazioni Le obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitali. L'emittente dell'obbligazione prende in prestito il capitale dall'obbligazionista e gli effettua pagamenti fissi a un tasso di interesse fisso (o variabile) per un determinato periodo. , prestiti o linee di credito.È anche un rapporto comunemente usato in un leveraged buyout Leveraged Buyout (LBO) Un leveraged buyout (LBO) è una transazione in cui un'azienda viene acquisita utilizzando il debito come principale fonte di corrispettivo. Una transazione LBO si verifica in genere quando un'impresa di private equity (PE) prende in prestito il più possibile da una varietà di istituti di credito (fino al 70-80% del prezzo di acquisto) per ottenere un tasso di rendimento interno IRR> 20% transazione, da valutare la capacità di indebitamento della società target, insieme ad altre metriche di credito come debito totale / rapporto EBITDA Debito / EBITDA Il rapporto tra debito netto e utili prima di interessi, tasse, deprezzamento e ammortamento (EBITDA) misura la leva finanziaria e la capacità di pagare di un'azienda dal suo debito. Essenzialmente,il rapporto tra indebitamento netto e EBITDA (debito / EBITDA) fornisce un'indicazione di quanto tempo un'impresa avrebbe bisogno per operare al suo livello attuale per estinguere tutto il suo debito. multiplo, indebitamento netto / EBITDA multiplo, rapporto di copertura degli interessi, rapporto di copertura degli interessi Il rapporto di copertura degli interessi (ICR) è un rapporto finanziario utilizzato per determinare la capacità di un'azienda di pagare gli interessi sul proprio debito in essere. and fixed charge coverage ratio Fixed-Charge Coverage Ratio (FCCR) Il Fixed-Charge Coverage Ratio (FCCR) è una misura della capacità di un'azienda di far fronte a obblighi a tariffa fissa come interessi e spese di locazione. .and fixed charge coverage ratio Fixed-Charge Coverage Ratio (FCCR) Il Fixed-Charge Coverage Ratio (FCCR) è una misura della capacità di un'azienda di far fronte a obblighi a tariffa fissa come interessi e spese di locazione. .and fixed charge coverage ratio Fixed-Charge Coverage Ratio (FCCR) Il Fixed-Charge Coverage Ratio (FCCR) è una misura della capacità di un'azienda di far fronte a obblighi a tariffa fissa come interessi e spese di locazione. .

Formula del rapporto di copertura del servizio del debito

Esistono due modi per calcolare questo rapporto:

Dove:

- EBITDA EBITDA EBITDA o guadagni prima di interessi, tasse, deprezzamento, ammortamento sono i profitti di una società prima che venga effettuata una qualsiasi di queste detrazioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché guarda alla redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi = guadagni prima di interessi, tasse, deprezzamento e ammortamento

- Principal = l'importo totale del prestito di prestiti a breve e lungo termine

- Interesse = l'interesse pagabile su eventuali prestiti

- Spese in conto capitale Capex Una spesa in conto capitale (Capex in breve) è il pagamento in contanti o credito per l'acquisto di beni o servizi capitalizzati in bilancio. In altre parole, si tratta di una spesa che viene capitalizzata (cioè non spesa direttamente a conto economico) ed è considerata un "investimento". Gli analisti vedono Capex = Spese in conto capitale

Alcune aziende potrebbero preferire utilizzare quest'ultima formula perché le spese in conto capitale non vengono addebitate sul conto economico Conto economico Il Conto economico è uno dei principali bilanci di una società che mostra i profitti e le perdite in un periodo di tempo. L'utile o la perdita è determinato prendendo tutti i ricavi e sottraendo tutte le spese sia dalle attività operative che da quelle non operative. Questa dichiarazione è una delle tre dichiarazioni utilizzate sia nella finanza aziendale (inclusa la modellazione finanziaria) che nella contabilità. ma piuttosto considerato come un "investimento". L'esclusione del CAPEX dall'EBITDA darà alla società l'importo effettivo del reddito operativo disponibile per il rimborso del debito.

Esempio di rapporto di copertura del servizio del debito

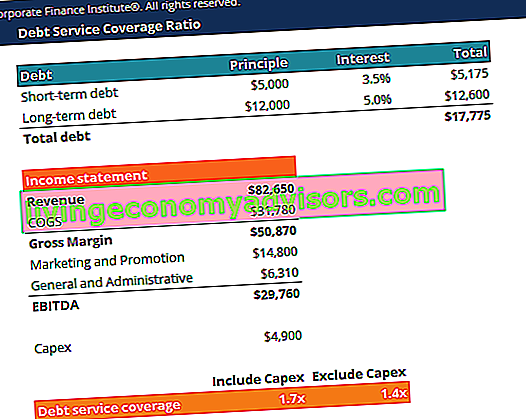

Considera una società che ha un debito a breve termine di $ 5.000 e un debito a lungo termine di $ 12.000. Il tasso di interesse sul debito a breve termine è del 3,5% e il tasso di interesse sul debito a lungo termine è del 5,0%. La spesa in conto capitale nel 2018 è di $ 4.900.

Il conto economico della società è il seguente:

| Reddito | 82.650 |

| COGS | 31.780 |

| Margine lordo | 50.870 |

| Spese di marketing e promozione | 14.800 |

| Spese generali e amministrative | 6.310 |

| EBITDA | 29.760 |

Possiamo usare le due formule per calcolare il rapporto:

Rapporto di copertura del servizio del debito (incluso Capex) = 29.760 / (5.000 x (1 + 3,5%) + 12.000 x (1 + 5,0%)) = 1,7x

Rapporto di copertura del servizio del debito (escluso Capex) = (29.760 - 4.900) / (5.000 x (1 + 3,5%) + 12.000 x (1 + 5,0%)) = 1,4x

Pertanto, il rapporto mostra che la società può rimborsare il servizio del debito 1,7 volte con il suo reddito operativo e 1,4 volte con il suo reddito operativo, meno investimenti.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito per il rapporto di copertura del servizio del debito!

Interpretazione del rapporto di copertura del servizio del debito

Un rapporto di copertura del servizio del debito di 1 o superiore indica che un'azienda sta generando un reddito operativo sufficiente per coprire il proprio debito annuale e il pagamento degli interessi. Come regola generale, un rapporto ideale è 2 o superiore. Un rapporto così alto suggerisce che l'azienda è in grado di contrarre più debiti.

Un rapporto inferiore a 1 non è ottimale perché riflette l'incapacità dell'azienda di far fronte ai suoi attuali debiti con il solo reddito operativo. Ad esempio, un DSCR di 0,8 indica che il reddito operativo è sufficiente a coprire l'80% dei pagamenti del debito dell'azienda.

Piuttosto che guardare solo a un numero isolato, è meglio considerare il rapporto di copertura del servizio del debito di un'azienda rispetto al rapporto di altre società nello stesso settore. Se un'azienda ha un DSCR significativamente più alto rispetto alla maggior parte dei suoi concorrenti, ciò indica una gestione del debito superiore. Un analista finanziario potrebbe anche voler esaminare il rapporto di un'azienda nel tempo, per vedere se è in aumento (miglioramento) o al ribasso (peggioramento).

Usi comuni del rapporto di copertura del servizio del debito

- Il rapporto di copertura del servizio del debito è un parametro di riferimento comune per misurare la capacità di una società di pagare il proprio debito in essere, compresi gli interessi passivi e il capitale.

- DSCR viene utilizzato da una società acquirente in un leveraged buyout Leveraged Buyout (LBO) Un leveraged buyout (LBO) è una transazione in cui un'azienda viene acquisita utilizzando il debito come principale fonte di corrispettivo. Una transazione LBO si verifica in genere quando un'impresa di private equity (PE) prende in prestito quanto più possibile da una varietà di istituti di credito (fino al 70-80% del prezzo di acquisto) per ottenere un tasso di rendimento interno IRR> 20% per valutare l'obiettivo struttura del debito dell'azienda e capacità di far fronte agli obblighi di debito.

- DSCR viene utilizzato dai funzionari di prestito bancario per determinare la capacità di servizio del debito di un'azienda.

Risorse addizionali

Finance è il fornitore globale ufficiale della certificazione FMVA® Financial Modeling & Valuation Analyst (FMVA) Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e Ferrari® FMVA® Certification Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e la certificazione Ferrari FMVA® Unisciti a oltre 350.600 studenti che lavorano per aziende come Amazon, JP Morgan e la certificazione Ferrari, progettata per trasformare chiunque in un analista finanziario di livello mondiale. Dai un'occhiata ad alcune delle nostre risorse di seguito per espandere le tue conoscenze e promuovere la tua carriera!