Il rapporto Market to Book (chiamato anche rapporto Price to Book), è una metrica di valutazione finanziaria utilizzata per valutare il valore di mercato corrente di una società rispetto al suo valore contabile. Il valore di mercato è il prezzo corrente delle azioni di tutte le azioni in circolazione (cioè il prezzo che il mercato ritiene valga la società). Il valore contabile è l'importo che sarebbe rimasto se la società liquidasse tutte le sue attività e rimborsasse tutte le sue passività. Il valore contabile è uguale al patrimonio netto della società e proviene dallo stato patrimoniale Stato patrimoniale Lo stato patrimoniale è uno dei tre rendiconti finanziari fondamentali. Queste dichiarazioni sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il bilancio mostra le attività totali della società e il modo in cui queste attività vengono finanziate, tramite debito o capitale proprio. Attività = Passività + Patrimonio netto. In altre parole,il rapporto viene utilizzato per confrontare il patrimonio netto di un'azienda disponibile in relazione al prezzo di vendita delle sue azioni.

Il rapporto mercato / valore contabile viene generalmente utilizzato dagli investitori per mostrare la percezione del mercato del valore di un particolare titolo. Viene utilizzato per valutare società assicurative e finanziarie, società immobiliari e fondi di investimento. Non funziona bene per le aziende con attività prevalentemente immateriali. Questo rapporto viene utilizzato per indicare quanto stanno pagando gli investitori azionari per ogni dollaro di patrimonio netto.

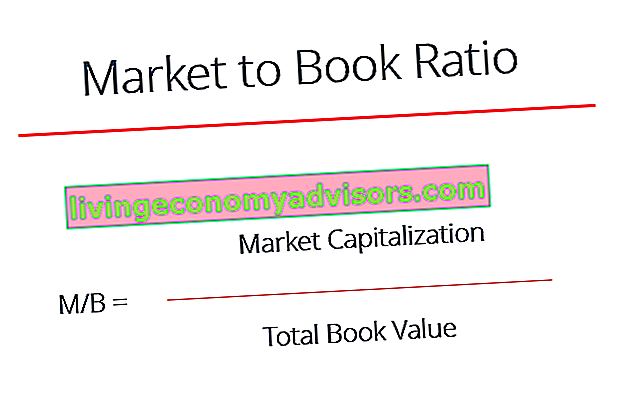

Il rapporto mercato / valore contabile viene calcolato dividendo il prezzo di chiusura corrente del titolo per il valore contabile per azione del trimestre più recente.

Formula rapporto mercato / libro

La formula Market to Book è:

Capitalizzazione di mercato / Valore netto contabile

o

Prezzo delle azioni / Valore netto contabile per azione

dove, valore contabile netto = attività totali - passività totali

Interpretazione del rapporto

Un rapporto basso (inferiore a 1) potrebbe indicare che lo stock è sottovalutato (cioè un cattivo investimento), e un rapporto più alto (maggiore di 1) potrebbe significare che lo stock è sopravvalutato (cioè ha funzionato bene). Molti sostengono il contrario e, a causa della discrepanza di opinioni, l'uso di altri metodi di valutazione delle azioni in aggiunta o al posto del rapporto Price to Book potrebbe essere vantaggioso per un'azienda.

Un rapporto basso potrebbe anche indicare che c'è qualcosa che non va nell'azienda. Questo rapporto può anche dare l'impressione che si stia pagando troppo per ciò che rimarrebbe se la società fallisse.

Il rapporto market-to-book aiuta un'azienda a determinare se il suo valore patrimoniale è paragonabile o meno al prezzo di mercato delle sue azioni. È meglio confrontare i rapporti Market to Book tra le aziende dello stesso settore.

Esempio di calcolo del rapporto prezzo / valore contabile in Excel

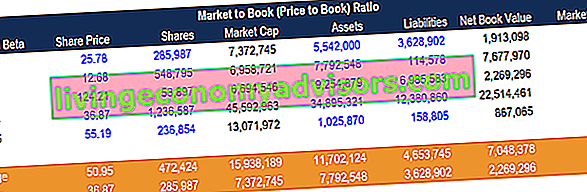

Il rapporto Price to Book (o rapporto Market to Book) può essere facilmente calcolato in Excel se sono noti i seguenti criteri: prezzo delle azioni, numero di azioni in circolazione, attività totali e passività totali. Da lì è possibile calcolare la capitalizzazione di mercato e il valore contabile netto. La capitalizzazione di mercato è uguale al prezzo delle azioni moltiplicato per le azioni in circolazione. Il valore contabile netto è uguale al totale delle attività meno le passività totali.

Come puoi vedere nell'esempio sopra, tutte le ipotesi o gli hardcode sono in caratteri blu e tutte le formule sono in nero.

Lo stock 1 ha un'elevata capitalizzazione di mercato rispetto al suo valore contabile netto delle attività, quindi il suo rapporto Price to Book è 3,9x.

Lo stock 2 ha una capitalizzazione di mercato inferiore al suo valore contabile del capitale, quindi il suo rapporto Market to Book è 0,9x.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Come viene derivata la formula Market to Book?

È possibile dimostrare che il multiplo Market to Book è uguale a PE x ROE facendo alcune analisi finanziarie. È quindi guidato dal rendimento del capitale e dai driver del PE multiplo Rapporto prezzo utili Il rapporto prezzo utili (rapporto P / E) è il rapporto tra il prezzo delle azioni di una società e l'utile per azione. Offre agli investitori una migliore percezione del valore di un'azienda. Il P / E mostra le aspettative del mercato ed è il prezzo che devi pagare per unità di guadagni attuali (o futuri).

Si può anche dimostrare che il multiplo PE è guidato da (1 - g / ROE) / (r - g) dove r è il costo dell'equità, g è il tasso di crescita e ROE è il ritorno sull'equità Return on Equity (ROE ) Return on Equity (ROE) è una misura della redditività di una società che prende il rendimento annuale di una società (reddito netto) diviso per il valore del suo patrimonio netto totale (cioè 12%). Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile o l'utile netto viene confrontato con il patrimonio netto. .

Poiché il multiplo MB è PE x ROE, questo significa che il multiplo MB è (ROE - g) / (r - g). Se assumiamo un tasso di crescita zero, l'equazione implica che il valore di mercato dell'equità dovrebbe essere uguale al valore contabile dell'equità se ROE = r.

Il multiplo MB sarà maggiore di 1 se un'azienda fornisce un ROE superiore al costo del capitale (r).

Risorse addizionali

Questa è stata una guida al rapporto tra mercato e prezzo e formula. Per continuare ad apprendere e far progredire la tua carriera, consigliamo vivamente queste risorse gratuite aggiuntive:

- Analisi del bilancio Analisi del bilancio Come eseguire l'analisi del bilancio. Questa guida ti insegnerà a eseguire l'analisi del rendiconto finanziario del conto economico, dello stato patrimoniale e del rendiconto finanziario, inclusi margini, rapporti, crescita, liquidità, leva finanziaria, tassi di rendimento e redditività.

- Rapporti di valutazione Metodi di valutazione Quando si valuta una società come un'entità in funzionamento, vengono utilizzati tre metodi di valutazione principali: analisi DCF, società comparabili e transazioni precedenti. Questi metodi di valutazione sono utilizzati nell'investment banking, ricerca azionaria, private equity, sviluppo aziendale, fusioni e acquisizioni, acquisizioni con leva finanziaria e finanza

- Analisi di società comparabili Analisi di società comparabili Come eseguire analisi di società comparabili. Questa guida mostra passo dopo passo come costruire analisi aziendali comparabili ("Comps"), include un modello gratuito e molti esempi. Comps è una metodologia di valutazione relativa che esamina i rapporti di società pubbliche simili e li utilizza per ricavare il valore di un'altra attività

- Guida alla modellazione finanziaria Guida gratuita alla modellazione finanziaria Questa guida alla modellazione finanziaria copre suggerimenti e best practice di Excel su ipotesi, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF e altro